Bağçılıq

Bağçılıq — əhalinin meyvələrə olan daxili tələbatını ödəmək üçün mədəni halda becərilən ağaclardan qısa müddətdə daha çox səmərə verməsini təmin etməyə istiqamətli, əhəmiyyətli bir fəaliyyətdir.

Azərbaycanda bağçılığın qədim tarixi vardır. Torpaq örtüyünün müxtəlifliyi, əlverişli iqlim şəraiti bu ərazidə tarixən müxtəlif növ meyvə ağaclarının yetişməsinə səbəb olmuşdur. Azərbaycan ərazisində təbii halda bitən alma, armud, heyva, əzgil, qaragilə, yemişan, zoğal, alça, gavalı, göyəm, gilas, gilənar (albalı), nar, əncir, qoz, fındıq, şabalıd, püstə, badam, üzüm, iydə, innab, tut, moruq, böyürtkən, çiyələk və başqa cır meyvə və giləmeyvə bitkilərinə rast gəlirik. Maraqlıdır ki, Azərbaycan meşələrinin qədimlərdən başlamış müasir dövrə qədər özünün bol cır meyvəsi olmuş və bu meyvələrdən əhali geniş istifadə etmişdir.

Zaman keçdikcə yabanı meyvələrdən mədəni meyvə yetişdirməyə başlamışlar. Azərbaycanda yabanı meyvələrin, mədəni hala keçirilməsi üçün hər cür şərait olmuşdur. Ona görə də "Cənubi Qafqaz dünyada bir sıra bitkilər, xüsusilə meyvələrin (üzüm, alma, armud, alça, nar, heyva və s.) ilk dəfə mədəniləşməsinin vətənidir".

Azərbaycanın Böyük Qafqaz dağları ətəklərində bağçıhq əsrlər boyu daha geniş şəkildə inkişaf etmiş, bütöv bir ərazini bürümüşdür.

Bağçılıqda ən mühüm dövr payız fəslidir.

Fərdi bankçılıq

Fərdi bankçılıq — imkanlı şəxslər üçün müştərinin pulu ilə əməliyyatların həyata keçirilməsini, onun sərvətinin qorunmasını və artırılmasını nəzərdə tutan bank xidməti. İngilis dilli ölkələrdə bu, sərvətlərin idarə edilməsi, yəni özəl kapitalın idarə edilməsi kimi də tanınır. Çox vaxt özəl bankçılıq, investisiya və məsləhət xidmətlərini əhatə edir.

Bank depozitləri müxtəlif yollarla gəlir gətirə bilər. Onlardan ən sadəsi kapital qoyulmadıqda və yalnız illik faiz toplamaqla artım əldə edildikdə “faizlə yaşamaq”dır. Başqa bir seçim fərdi proqram çərçivəsində müxtəlif aktivlərə investisiya qoymaqdır. Genişləndirilmiş xidmətlər üçün müxtəlif variantlar var və müştərinin bank hesabına xidmət göstərilməsi ilə bağlı xidmətlər dəsti hər bir müştəri üçün fərdi olaraq seçilir.

PricewaterhouseCoopers (PWC) şirkətinin məlumatına görə, Rusiyanın özəl bank bazarının həcmi 10-12 milyard dolları ötməyib, rus zənginlərinin isə təxminən 300-400 milyard dollarlıq “pulsuz” pulları var idi.Merrill Lynch-ə görə, 44 “dollar” milyarder və 88 min dollarlıq milyonerlər. Eyni zamanda, PWC-nin məlumatına görə, varlı müştərilər Rusiya banklarında və idarəetmə şirkətlərində (MC) 10 000-dən çox olmayan hesab açıblar. Beləliklə, məlum olur ki, özəl bank xidmətləri bazarının potensial Rusiya müştərilərinin 10%-dən çoxu bank xidmətləri ilə əhatə olunmayıb.

Ofşor bankçılıq

Ofşor bank – depozitorlarının daimi yaşayış ölkənsindən kənarda yerləşən bankdır.

Ofşor bankçılıq – reallaşdırılan bank əməliyyatlarından və ya əldə edilən mənfəətdən vergi alınmayan və ya çox az vergi alınan yerlərdə həyata keçirilən bankçılıqdır. Ofşor banklarda açılan depozit hesabları ofşor hesablar adlanır.

Bankın hesab sahiblərinin əksəriyyətini qeyri-rezidentlər təşkil edir. Bu hesablar xarici ölkələrdə, xüsusən də, “Vergi cənnəti” adlanan ölkələ açılır və ofşor hesablar adlanır.

"Vergi cənnəti ölkələri" - vergi dərəcəsi aşağı olan və ya tamamilə vergidən azad olan ölkələrdir.

Adətən, individual şəxslər və şirkətlər vergi dərəcəsi aşağı olan ofşor hesablara sahib olmağa çalışırlar. Çünki, bu hesabın bir sıra üstünlükləri var:

Gizliliyin təmin olunması;

Aşağı vergi dərəcəsi və ya tamamilə verginin olmaması;

Depozitlərə asan çıxış;

Yerli, siyasi və maliyyə risklərindən müdafiə.

Baxmayaraq ki, hazırda ofşor ərazilər həm də ada dövlətlərinfə yerləşir, “Offshore” termini ilk olaraq bu tip ərazilərin dənizə çıxışı olmayan ölkələrdə yerləşməsi idi. Bu cür ölkələrə Lüksemburq, İsveçrə, Andorra daxildir.

Rəqəmsal bankçılıq

Rəqəmsal bankçılıq — bank xidmətlərinin internet üzərindən çatdırıldığı onlayn bankçılığa keçid üçün daha geniş kontekstin bir hissəsidir. Ənənəvi bankçılıqdan rəqəmsal bankçılığa keçid tədricən olub və davam edir. Rəqəmsal bankçılıq yüksəksəviyyəli proseslərin avtomatlaşdırılmasını və veb-əsaslı xidmətləri əhatə edir və bank məhsullarını çatdırmaq və əməliyyatları təmin etmək üçün institutlararası xidmət tərkibinə imkan verən API-ləri əhatə edə bilər. O, istifadəçilərə masaüstü, mobil və ATM xidmətləri vasitəsilə maliyyə məlumatlarına daxil olmaq imkanı verir.

Rəqəmsal bank onlayn bankçılıq və ondan kənarda olan virtual prosesi təmsil edir. Başdan sona bir platforma olaraq, rəqəmsal bankçılıq istehlakçıların gördüyü cəbhəni, bankirlərin serverləri və idarəetmə panelləri vasitəsilə gördükləri arxa tərəfi və bu qovşaqları birləşdirən ara proqram təminatını əhatə etməlidir. Nəhayət, rəqəmsal bank bütün xidmət platformalarında bankçılığın bütün funksional səviyyələrini asanlaşdırmalıdır. Başqa sözlə, o, baş ofis, filial, onlayn xidmət, bank kartları, bankomat və satış məntəqəsi maşınları ilə eyni funksiyaları yerinə yetirməlidir.

Rəqəmsal bankçılığın sadəcə mobil və ya onlayn platformadan daha çox olmasının səbəbi onun orta proqram həllərini ehtiva etməsidir. Middleware əməliyyat sistemləri və ya verilənlər bazalarını digər proqramlarla birləşdirən proqramdır.

E-bankçılıq

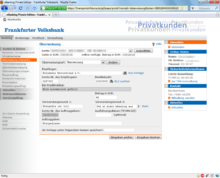

Onlayn bankçılıq, və ya internet bankçılığı, virtual bankçılıq, veb-bankçılıq — bankın və ya digər maliyyə institutunun müştərilərinə maliyyə institutunun veb-saytı və ya mobil proqramı vasitəsilə bir sıra maliyyə əməliyyatlarını həyata keçirməyə imkan verən sistem. Bu, 2000-ci illərin əvvəlindən müştərilərin bank hesablarına daxil olmalarının ən geniş yayılmış yolu olmuşdur.

Onlayn bankçılıq sistemi adətən bank xidmətlərinə çıxışı təmin etmək üçün bank tərəfindən idarə olunan əsas bank sisteminə qoşulur və ya onun bir hissəsi olur. Onlayn bankçılıq filial şəbəkəsindən asılılığı azaldaraq bankların əməliyyat xərclərini əhəmiyyətli dərəcədə azaldır və bəzi müştərilərə filiala getmə ehtiyacını azaldaraq, hətta filiallar bağlı olduqda belə bank əməliyyatlarını həyata keçirmək imkanı verir.

İnternet bankçılığı elektron ödənişlərin edilməsi, hesab qalıqlarına baxmaq, çıxarışların alınması, son əməliyyatların yoxlanılması və hesablar arasında pul köçürməsi kimi funksiyaları təklif edən fərdi və korporativ bankçılıq xidmətləri təqdim edir.

Bəzi banklar tamamilə internet və ya internet və telefon vasitəsilə fəaliyyət göstərirlər, heç bir fiziki filialı olmadan öz onlayn bankçılıq imkanlarına tam etibar edirlər. Bu banklara "birbaşa bank" və ya "neobank" deyilir.

== Tarixi ==

=== Prekursorlar ===

Müasir onlayn bankçılıq xidmətlərinin prekursoru 1980-ci illərin əvvəllərindən elektron formada və telefon vasitəsilə fəaliyyət göstərən distant bankçılıq olmuşdur. "Onlayn" termini 1980-ci illərin sonlarında populyarlaşdı və telefon xətti ilə bank sisteminə daxil olmaq üçün terminal, klaviatura və televizor və ya monitordan istifadəni nəzərdə tuturdu. "Ev bankçılığı" həmçinin, banka təlimatlarla telefon xəttinə səs tonları göndərmək üçün rəqəmsal klaviaturadan istifadəyə də aid ola bilər.

Elektron bankçılıq

Onlayn bankçılıq, və ya internet bankçılığı, virtual bankçılıq, veb-bankçılıq — bankın və ya digər maliyyə institutunun müştərilərinə maliyyə institutunun veb-saytı və ya mobil proqramı vasitəsilə bir sıra maliyyə əməliyyatlarını həyata keçirməyə imkan verən sistem. Bu, 2000-ci illərin əvvəlindən müştərilərin bank hesablarına daxil olmalarının ən geniş yayılmış yolu olmuşdur.

Onlayn bankçılıq sistemi adətən bank xidmətlərinə çıxışı təmin etmək üçün bank tərəfindən idarə olunan əsas bank sisteminə qoşulur və ya onun bir hissəsi olur. Onlayn bankçılıq filial şəbəkəsindən asılılığı azaldaraq bankların əməliyyat xərclərini əhəmiyyətli dərəcədə azaldır və bəzi müştərilərə filiala getmə ehtiyacını azaldaraq, hətta filiallar bağlı olduqda belə bank əməliyyatlarını həyata keçirmək imkanı verir.

İnternet bankçılığı elektron ödənişlərin edilməsi, hesab qalıqlarına baxmaq, çıxarışların alınması, son əməliyyatların yoxlanılması və hesablar arasında pul köçürməsi kimi funksiyaları təklif edən fərdi və korporativ bankçılıq xidmətləri təqdim edir.

Bəzi banklar tamamilə internet və ya internet və telefon vasitəsilə fəaliyyət göstərirlər, heç bir fiziki filialı olmadan öz onlayn bankçılıq imkanlarına tam etibar edirlər. Bu banklara "birbaşa bank" və ya "neobank" deyilir.

== Tarixi ==

=== Prekursorlar ===

Müasir onlayn bankçılıq xidmətlərinin prekursoru 1980-ci illərin əvvəllərindən elektron formada və telefon vasitəsilə fəaliyyət göstərən distant bankçılıq olmuşdur. "Onlayn" termini 1980-ci illərin sonlarında populyarlaşdı və telefon xətti ilə bank sisteminə daxil olmaq üçün terminal, klaviatura və televizor və ya monitordan istifadəni nəzərdə tuturdu. "Ev bankçılığı" həmçinin, banka təlimatlarla telefon xəttinə səs tonları göndərmək üçün rəqəmsal klaviaturadan istifadəyə də aid ola bilər.

Mobil bankçılıq

Mobil bankçılıq — müştərilərinə smartfon və ya planşet kimi mobil cihazlardan istifadə etməklə uzaqdan maliyyə əməliyyatlarını aparmağa imkan verən bank və ya digər maliyyə institutu tərəfindən göstərilən xidmət. Müvafiq internet bankçılığından fərqli olaraq, o, bu məqsədlə maliyyə institutu tərəfindən təmin edilən, adətən tətbiq adlanan proqram təminatından istifadə edir. Mobil bankçılıq əsasən 24 saat işləyir. Bəzi maliyyə institutlarında mobil bankçılıq vasitəsilə hansı hesablara daxil ola biləcəyinə dair məhdudiyyətlər, eləcə də əməliyyat edilə bilən məbləğlə bağlı məhdudiyyətlər var. Mobil bankçılıq internetin mövcudluğundan və ya mobil cihaza məlumat bağlantısının olmasından asılıdır.

Mobil bankçılıq vasitəsilə əməliyyatlar təqdim edilən mobil bankçılıq proqramının xüsusiyyətlərindən asılıdır və adətən hesab qalıqlarının və ən son əməliyyatların siyahılarının əldə edilməsini, elektron faktura ödənişlərini, uzaqdan qəbz depozitlərini, P2P ödənişlərini və müştərinin və ya başqasının hesabları arasında pul köçürmələrini əhatə edir. Bəzi proqramlar həmçinin qəbzlərin nüsxələrini endirməyə və bəzən çap etməyə imkan verir. Mobil bank proqramından istifadə səmərəliliyi, sürəti, çevikliyi və həmçinin təhlükəsizliyi artırır, çünki o, istifadəçinin daxili mobil cihaz təhlükəsizlik mexanizmləri ilə inteqrasiya edilir.

Bank nöqteyi-nəzərindən mobil bankçılıq müştərilərin nağdsız pul vəsaitlərinin çıxarılması və depozit əməliyyatları üçün bank filialına müraciət etmə ehtiyacını azaltmaqla əməliyyatların aparılması xərclərini azaldır. Mobil bankçılıq nağd pulla bağlı əməliyyatları idarə etmir və müştəri nağd pul çıxarmaq və ya depozit qoymaq üçün bankomata və ya bank filialına müraciət etməlidir.

Onlayn bankçılıq

Onlayn bankçılıq, və ya internet bankçılığı, virtual bankçılıq, veb-bankçılıq — bankın və ya digər maliyyə institutunun müştərilərinə maliyyə institutunun veb-saytı və ya mobil proqramı vasitəsilə bir sıra maliyyə əməliyyatlarını həyata keçirməyə imkan verən sistem. Bu, 2000-ci illərin əvvəlindən müştərilərin bank hesablarına daxil olmalarının ən geniş yayılmış yolu olmuşdur.

Onlayn bankçılıq sistemi adətən bank xidmətlərinə çıxışı təmin etmək üçün bank tərəfindən idarə olunan əsas bank sisteminə qoşulur və ya onun bir hissəsi olur. Onlayn bankçılıq filial şəbəkəsindən asılılığı azaldaraq bankların əməliyyat xərclərini əhəmiyyətli dərəcədə azaldır və bəzi müştərilərə filiala getmə ehtiyacını azaldaraq, hətta filiallar bağlı olduqda belə bank əməliyyatlarını həyata keçirmək imkanı verir.

İnternet bankçılığı elektron ödənişlərin edilməsi, hesab qalıqlarına baxmaq, çıxarışların alınması, son əməliyyatların yoxlanılması və hesablar arasında pul köçürməsi kimi funksiyaları təklif edən fərdi və korporativ bankçılıq xidmətləri təqdim edir.

Bəzi banklar tamamilə internet və ya internet və telefon vasitəsilə fəaliyyət göstərirlər, heç bir fiziki filialı olmadan öz onlayn bankçılıq imkanlarına tam etibar edirlər. Bu banklara "birbaşa bank" və ya "neobank" deyilir.

Müasir onlayn bankçılıq xidmətlərinin prekursoru 1980-ci illərin əvvəllərindən elektron formada və telefon vasitəsilə fəaliyyət göstərən distant bankçılıq olmuşdur. "Onlayn" termini 1980-ci illərin sonlarında populyarlaşdı və telefon xətti ilə bank sisteminə daxil olmaq üçün terminal, klaviatura və televizor və ya monitordan istifadəni nəzərdə tuturdu. "Ev bankçılığı" həmçinin, banka təlimatlarla telefon xəttinə səs tonları göndərmək üçün rəqəmsal klaviaturadan istifadəyə də aid ola bilər.

Veb-bankçılıq

Onlayn bankçılıq, və ya internet bankçılığı, virtual bankçılıq, veb-bankçılıq — bankın və ya digər maliyyə institutunun müştərilərinə maliyyə institutunun veb-saytı və ya mobil proqramı vasitəsilə bir sıra maliyyə əməliyyatlarını həyata keçirməyə imkan verən sistem. Bu, 2000-ci illərin əvvəlindən müştərilərin bank hesablarına daxil olmalarının ən geniş yayılmış yolu olmuşdur.

Onlayn bankçılıq sistemi adətən bank xidmətlərinə çıxışı təmin etmək üçün bank tərəfindən idarə olunan əsas bank sisteminə qoşulur və ya onun bir hissəsi olur. Onlayn bankçılıq filial şəbəkəsindən asılılığı azaldaraq bankların əməliyyat xərclərini əhəmiyyətli dərəcədə azaldır və bəzi müştərilərə filiala getmə ehtiyacını azaldaraq, hətta filiallar bağlı olduqda belə bank əməliyyatlarını həyata keçirmək imkanı verir.

İnternet bankçılığı elektron ödənişlərin edilməsi, hesab qalıqlarına baxmaq, çıxarışların alınması, son əməliyyatların yoxlanılması və hesablar arasında pul köçürməsi kimi funksiyaları təklif edən fərdi və korporativ bankçılıq xidmətləri təqdim edir.

Bəzi banklar tamamilə internet və ya internet və telefon vasitəsilə fəaliyyət göstərirlər, heç bir fiziki filialı olmadan öz onlayn bankçılıq imkanlarına tam etibar edirlər. Bu banklara "birbaşa bank" və ya "neobank" deyilir.

Müasir onlayn bankçılıq xidmətlərinin prekursoru 1980-ci illərin əvvəllərindən elektron formada və telefon vasitəsilə fəaliyyət göstərən distant bankçılıq olmuşdur. "Onlayn" termini 1980-ci illərin sonlarında populyarlaşdı və telefon xətti ilə bank sisteminə daxil olmaq üçün terminal, klaviatura və televizor və ya monitordan istifadəni nəzərdə tuturdu. "Ev bankçılığı" həmçinin, banka təlimatlarla telefon xəttinə səs tonları göndərmək üçün rəqəmsal klaviaturadan istifadəyə də aid ola bilər.

Veb bankçılıq

Onlayn bankçılıq, və ya internet bankçılığı, virtual bankçılıq, veb-bankçılıq — bankın və ya digər maliyyə institutunun müştərilərinə maliyyə institutunun veb-saytı və ya mobil proqramı vasitəsilə bir sıra maliyyə əməliyyatlarını həyata keçirməyə imkan verən sistem. Bu, 2000-ci illərin əvvəlindən müştərilərin bank hesablarına daxil olmalarının ən geniş yayılmış yolu olmuşdur.

Onlayn bankçılıq sistemi adətən bank xidmətlərinə çıxışı təmin etmək üçün bank tərəfindən idarə olunan əsas bank sisteminə qoşulur və ya onun bir hissəsi olur. Onlayn bankçılıq filial şəbəkəsindən asılılığı azaldaraq bankların əməliyyat xərclərini əhəmiyyətli dərəcədə azaldır və bəzi müştərilərə filiala getmə ehtiyacını azaldaraq, hətta filiallar bağlı olduqda belə bank əməliyyatlarını həyata keçirmək imkanı verir.

İnternet bankçılığı elektron ödənişlərin edilməsi, hesab qalıqlarına baxmaq, çıxarışların alınması, son əməliyyatların yoxlanılması və hesablar arasında pul köçürməsi kimi funksiyaları təklif edən fərdi və korporativ bankçılıq xidmətləri təqdim edir.

Bəzi banklar tamamilə internet və ya internet və telefon vasitəsilə fəaliyyət göstərirlər, heç bir fiziki filialı olmadan öz onlayn bankçılıq imkanlarına tam etibar edirlər. Bu banklara "birbaşa bank" və ya "neobank" deyilir.

Müasir onlayn bankçılıq xidmətlərinin prekursoru 1980-ci illərin əvvəllərindən elektron formada və telefon vasitəsilə fəaliyyət göstərən distant bankçılıq olmuşdur. "Onlayn" termini 1980-ci illərin sonlarında populyarlaşdı və telefon xətti ilə bank sisteminə daxil olmaq üçün terminal, klaviatura və televizor və ya monitordan istifadəni nəzərdə tuturdu. "Ev bankçılığı" həmçinin, banka təlimatlarla telefon xəttinə səs tonları göndərmək üçün rəqəmsal klaviaturadan istifadəyə də aid ola bilər.

Virtual bankçılıq

Onlayn bankçılıq, və ya internet bankçılığı, virtual bankçılıq, veb-bankçılıq — bankın və ya digər maliyyə institutunun müştərilərinə maliyyə institutunun veb-saytı və ya mobil proqramı vasitəsilə bir sıra maliyyə əməliyyatlarını həyata keçirməyə imkan verən sistem. Bu, 2000-ci illərin əvvəlindən müştərilərin bank hesablarına daxil olmalarının ən geniş yayılmış yolu olmuşdur.

Onlayn bankçılıq sistemi adətən bank xidmətlərinə çıxışı təmin etmək üçün bank tərəfindən idarə olunan əsas bank sisteminə qoşulur və ya onun bir hissəsi olur. Onlayn bankçılıq filial şəbəkəsindən asılılığı azaldaraq bankların əməliyyat xərclərini əhəmiyyətli dərəcədə azaldır və bəzi müştərilərə filiala getmə ehtiyacını azaldaraq, hətta filiallar bağlı olduqda belə bank əməliyyatlarını həyata keçirmək imkanı verir.

İnternet bankçılığı elektron ödənişlərin edilməsi, hesab qalıqlarına baxmaq, çıxarışların alınması, son əməliyyatların yoxlanılması və hesablar arasında pul köçürməsi kimi funksiyaları təklif edən fərdi və korporativ bankçılıq xidmətləri təqdim edir.

Bəzi banklar tamamilə internet və ya internet və telefon vasitəsilə fəaliyyət göstərirlər, heç bir fiziki filialı olmadan öz onlayn bankçılıq imkanlarına tam etibar edirlər. Bu banklara "birbaşa bank" və ya "neobank" deyilir.

Müasir onlayn bankçılıq xidmətlərinin prekursoru 1980-ci illərin əvvəllərindən elektron formada və telefon vasitəsilə fəaliyyət göstərən distant bankçılıq olmuşdur. "Onlayn" termini 1980-ci illərin sonlarında populyarlaşdı və telefon xətti ilə bank sisteminə daxil olmaq üçün terminal, klaviatura və televizor və ya monitordan istifadəni nəzərdə tuturdu. "Ev bankçılığı" həmçinin, banka təlimatlarla telefon xəttinə səs tonları göndərmək üçün rəqəmsal klaviaturadan istifadəyə də aid ola bilər.

Mərdəkan Bağçılıq və Bostançılıq Məktəbi

Mərdəkan Bağçılıq və Bostançılıq Məktəbi — 1896-cı ilin 27 oktyabr tarixində mesenat Hacı Zeynalabdin Tağıyevin şəxsi vəsaiyti hesabına Bakının Mərdəkan kəndində açılmışdır. birinci il məktəbdə 40 şagird təhsil almışdır. Təhsil müddəti 5 il olmuşdur. Tədris planına azərbaycan, rus dilləri, hesab və hüsnxətt fənnləri daxil edilmişdi. Məktəbin nəzdində internat vardı. Kənd icması tərəfindən ayrılmış 10 ha-dan artıq təqris-təcrübə sahəsində yerli şəraitə uyğun gül-çiçək, dərman bitkiləri və texniki bitkilər becərilirdi. Hətta şitillik təşkil olunmuşdu.

Bahailik

Bəhai Dini — bütün bəşəriyyətin birliyi prinsipini vurğulayan müstəqil monoteist dindir. Bu dinin təməlini üç əsas prinsip təşkil edir: Allahın birliyi — Allah bütün yaradılışın yeganə mənbəyi və ilkin səbəbidir; İlahi dinlərin birliyi — tək Allahın tək bir dini var və o minilliklər ərzində təkamül etmişdir; bəşəriyyətin birliyi — bütün insanlar eyni Allah tərəfindən bərabər yaradılmışdır, insanlar arasındakı irqi, milli, mədəni müxtəlifliklər bəşəriyyətin zənginliyidir və müxtəliflikdə birlik təqdirəlayiq və alqışlanandır.

Bəhai dini təlimlərinə görə insanın məqsədi Allahı, tək yaradanı, Həqiqi dostu tanımaq və Ona sevgi bəsləməkdir, hansı ki, bu özünü gündəlik fəaliyyətdə, insanlığa xidmətdə və fərdi ibadətdə göstərməlidir.

Bəhai dini 19-cu əsrdə İranda meydana gəlib, bu dinin peyğəmbəri Bəhaullahdır. Bəhaullah öz fikirlərinə və yaydığı təlimə görə İrandan Osmanlıya sürgün olunub və demək olar ki, həyatının sonunadək burada məhbus həyatı yaşayıb. Bəhaullahın vəfatından sonra onun böyük oğlu Əbdül-Bəha bu təlimləri inkişaf etdirməkdə davam edir, onun dövründə Bəhai dini İran və Osmanlının sərhədlərini aşır, Avropa və Amerikaya yayılmağa başlayır, həmçinin İranda getdikcə daha da möhkəmlənir və eyni zamanda güclü təqiblərə məruz qalır. Əbdül-Bəhanın vəfatından sonra Bəhai dininin inkişafı yeni mərhələyə qədəm qoyur, Bəhai dini tarixində Şəhadət dövrü başa çatır və Quruculuq əsri (1921–2021) başlayır, hansı ki son nəticədə Bəhaullahın öngördüyü Ümumdünya Ədalət Evinin yaranması və Dinin dünyanın bütün məntəqələrinə yayılması ilə nəticələnməli idi. Hal-hazırda dünyanın 200 ölkə və vilayətində təqribən 5 milyonadək bəhai var. Bu dini qəbul etmiş şəxslərin nüməyəndəsi olduğu millətlərin, xalqların və etnik qrupların sayı 2100-ü keçmiş, Bəhai dini ədəbiyyatı 800-dən çox dilə tərcümə edilmişdir.

Bəhai dininə görə, ruhani tarixi silsilə Allah Elçilərinin gəlişi ilə formalaşır, bu Peyğəmbərlərin dini təlimi zamanın tələbinə və insanlığın qabiliyyətinə uyğun vəhy olunur.

Azərbaycan Elmi-Tədqiqat Bağçılıq və Subtropik Bitkilər İnstitutu

Meyvəçilik və Çayçılıq Elmi-Tədqiqat İnstitutu (tam adı: Azərbaycan Respublikası Kənd Təsərrüfatı Nazirliyinin Meyvəçilik və Çayçılıq Elmi-Tədqiqat İnstitutu) — Azərbaycan Respublikasının Quba rayonunun Zərdabi qəsəbəsində yerləşən elmi-tədqiqat müəssisəsi. Azərbaycan Respublikası Kənd Təsərrüfatı Nazirliyinin tabeliyindədir.

== Tarixi ==

Ə.C. Rəcəbli adına Azərbaycan Elmi-Tədqiqat Bağçılıq və Subtropik Bitkilər İnstitutu 1926-cı ildə Ümumittifaq Tətbiqi Botanika və Yeni Bitkilər İnstitutunun Şərqi Zaqafqaziya şöbəsi kimi təşkil edilmişdir. 1936-cı ildən Azərbaycan Quru Subtropik Bitkilər Təcrübə Stansiyasi kimi fəaliyyət göstərmişdir. 1944-cü ildən Azərbaycan Elmi-Tədqiqat Çoxillik Bitkilər İnstitutu yaradılmış və 1956-cı ildən Azərbaycan Elmi-Tədqiqat Bağçılıq, Üzümçülük və Subtropik Bitkilər İnstitutu, 1975-81-ci illər Azərbaycan Elmi-Tədqiqat Bağçılıq və Subtropik Bitkilər İnstitutu, 1981-92-ci illər Azərbaycan Bağçılıq və Subtropik Bitkilər üzrə Elm-İstehsalat Birliyi, 1992-ci ildən isə Azərbaycan Elmi-Tədqiqat Bağçılıq və Subtropik Bitkilər İnstitutu kimi fəaliyyət göstərir.

İnstitutun yaradılması zərurəti Azərbaycanda mövcud olan zəngin meyvə-bitki növlərinin, o cümlədən tumlu, çəyirdəkli, giləmeyvəli, subtropik, qərzəkli və sitrus meyvə bitkilərinin seleksiyasi, becərilmə və emal texnologiyaları sistemlərini işləyib hazırlamaq problemlərinin qarşıya çıxması və hər bir təbii-iqtisadi bölgə üçün xarakterik olan meyvə bitkiləri üzrə elmi araşdırmalar aparmaqla ölkədə ərzaq bolluğunu yaratmaq olmuşdur.

İndiki adını 17 aprel 2015-ci ildən daşıyır. Həmin vaxta qədər Azərbaycan Elmi-Tədqiqat Bağçılıq və Subtropik Bitkilər İnstitutu adlanırdı.

== Fəaliyyəti ==

İnstitutun əsas vəzifələri bitki genofondunun toplanması, saxlanması və seleksiyada istifadə olunması, daha məhsuldar yeni meyvə sortlarının yaradılması, yeni bitki becərmə texnologiyasının işlənməsi və fermerlərə elmi-texniki dəstəyin göstərilməsidir.

== Kollektivi ==

İnstitutda 59 nəfər işçi çalışır ki, onlar arasında elmlər və fəlsəfə doktorları var.