Keyfiyyət xərcləri

Keyfiyyət xərcləri — yarana biləcək nöqsanların qarşısının alınması, keyfiyyətin qiymətləndirilməsi, istehsal prosesi zamanı və ya məhsulun müştəriyə çatdırılmasından sonra ortaya çıxan xərclərin məcmusudur. Keyfiyyət xərcləri bəzən keyfiyyətə nail olmaq üçün çəkilən xərclər, bəzən keyfiyyət şöbəsinin istifadə etdiyi büdcə, bəzən isə uyğun olmayan (qeyri qənaətbəxş) keyfiyyətin meydana gətirdiyi xərclər olaraq başa düşülür. Ancaq, müasir dövrdə idarəetmə sahəsində çalışanlar Keyfiyyət xərcləri dedikdə bir qayda olaraq keyfiyyətlə bağlı bütün xərcləri nəzərdə tutur.

İstehlakçılar fərqli özəllikləri olan məhsulları daha çox istehlak etməyə başladığı üçün, istehsalçılar da bu fərqli özəllikləri keyfiyyət vasitəsi ilə yaratmağa başlamışlar. Buna görə də, keyfiyyətlə bağlı həyata keçirilən fəaliyyətlər hər hansı məhsulun uğurlu olmasında daha çox rol oynamağa başlayıb. Firma və müəssisələr keyfiyyətlə bağlı rəqabət aparmaqla yanaşı, həmçinin keyfiyyətin xərclərə təsirini də nəzarət altında saxlamaq üçün çalışırlar. Daha yaxşı nəticə əldə etmək üçün şirkətlər büdcələrinin bir hissəsini hədəflədikləri keyfiyyət göstəricilərinə çatmaq üçün istifadə edirlər. Həmin istifadə edilən vəsaitə isə keyfiyyət xərcləri deyilir.

Keyfiyyət xərcləri bir şirkətin keyfiyyət dərəcəsini müəyyən edən ən vacib göstəricidir. Eyni zamanda keyfiyyətin idarə edilməsi prosesinin tətbiq olunması və standartlaşdırılması üçün keyfiyyətlə əlaəqdəar olaraq həyata keçirilən bütün fəaliyyətin ölçülməsi və qeydiyyatının aparılması da çox önəmlidir, çünki keyfiyyət xərclərinin ölçülməsi bu göstəricilər əsasında apara bilər.

Transaksiya xərcləri

Transaksiya xərcləri - mübadilə prosesində mülkiyyət hüququnun bir tərəfdən digərinə verilməsi ilə bağlı olan xərclərdir.

İlk dəfə iqtisadi ədəbiyyatda transaksiya xərcləri termini Nobel mükafatı laureatı R.Kouz tərəfindən işlədilmiş və müasir institusional nəzəriyyədə geniş tətbiqini tapmışdır . Transaksiya xərclərinin 5 əsas növü mövcuddur:

1. İnformasiyanın əldə edilməsi ilə bağlı xərclər;

2. Müqavilələrin və danışıqların aparılması ilə bağlı xərclər;

3. Qiymətləndirmə və gözləmə effekti ilə bağlı xərclər;

4. Mülkiyyət hüququnun qorunması ilə bağlı xərclər;

5. Opportunist fəaliyyətlə bağlı xərclər.

Transaksiya xərcləri mübadilə prosesinə qədər, mübadilə prosesində və ondan sonra baş verə bilər.

İstehsal xərcləri

İstehsal mövcud istehsal amillərindən istifadə edərək insan ehtiyaclarını təmin edəcək əmtəə və xidmətlərin formalaşdırılması prosesidir. İstehsalı həyata keçirən təsisçilər tərəfindən qurulan və məhsul satışı ilə bağlı qərar verən quruluşa isə müəssisə deyilir.

İstehsal prosesi qısa və uzunmüddətli olmaqla iki yerə ayrılır. Qısamüddətli dövr xərclərin ən azı birinin sabit olduğu, digərlərinin isə dəyişdirilə bildiyi vaxt kəsiyidir. Bu dövrdə sabit xərclər kimi adətən daşınmaz əmlak, istehsal avadanlıqları və s. çıxış edir. İşçi qüvvəsi və xammal isə dəyişən xərclərə aid edilir. Çünki, firmanın qısa müddət ərzində yeni bir bina alması və ya bahalı avadanlıqlar quraşdırması o qədər asan deyildir, amma artan tələbə qarşılıq olaraq yeni işçilərin qəbulu, daha çox xammalın cəlb olunması mümkün addımlardır. Uzunmüddətli dövr isə müəssisənin yuxarıda adını çəkdiyimiz və ümumilikdə bütün istehsal amillərinin həcmini dəyişə bildiyi vaxt kəsiyidir.

Xərclər- firmaların istehsalda istifadə etmək üçün istehsal amillərinə həyata keçirdikləri ödəmələrdir.

Absorbsiya xərcləri

Absorbsiya xərcləri (ümumi məsrəflərin mənimsənilməsi üsulu, ing. absorption costing) — maya dəyərinin tam bölüşdürülməsi ilə hazır məhsul və ehtiyatların maya dəyərinin uçotu metodu və maya dəyərinin hesablanması sistemi.

İngilis professoru Kolin Druri udma maya dəyərini tam xərclərin bölüşdürülməsi ilə məsrəf hesablama sistemi kimi müəyyən edir.

Bütün istehsal məsrəfləri istehsal olunmuş məhsullara aid edilir və satılmamış məhsulların ehtiyatları onların istehsalının ümumi maya dəyəri ilə qiymətləndirilir. Qeyri-istehsal məsrəfləri məhsullara aid edilmir, lakin birbaşa dövrün maliyyə nəticəsi ilə bağlıdır və ehtiyatların qiymətləndirilməsindən kənarlaşdırılır.

Birbaşa maya dəyərinin tətbiqi məhsulların qiymətini yalnız dəyişən məsrəflər əsasında müəyyənləşdirərkən qərar qəbul etməyə imkan vermir, çünki bu halda marjinal gəlirin ümumi səviyyəsi müəssisənin sabit xərclərini ödəməyə bilər. Bununla belə, udma maya dəyəri metodu ilə belə, bütün xərclər bölüşdürüldükdə, qaimə xərclərin faktiki paylanma dərəcəsi ilə təxmin etmək çox vaxt mümkün deyil (faktiki satış həcmi çox vaxt planlaşdırılan göstəricilərdən aşağı olur). Top menecerlərin məhsulların qiymətini təyin edərkən öz sabit məsrəf səviyyəsinə məhəl qoymamaq meyli məsrəf uçotu sistemindən kənarda baş verir.

İstehsalın maya dəyərini hesablamaq üçün udma maya dəyəri metodundan istifadə müəssisəyə, öz məhsullarının satışında açıq-aşkar mövsümilik olduqda, azalma (ehtiyatların yığılması dövründə) və artan mənfəət zamanı itkiləri qeyd etməyə imkan vermir. artım zamanı (aktiv satış zamanı) birbaşa maya dəyərinin hesablanması metodunda olduğu kimi (bütün sabit xərclər dövr ərzində silindikdə və balansda yalnız dəyişən xərclər qeydə alındıqda).

Dövlət xərcləri

Dövlət xərcləri — dövlətin vəzifə və funksiyalarının maliyyə təminatı üçün ayrılan xərclər. Dövlət idarəçiliyi və fiskal siyasət çərçivəsində nəzərdən keçirilir.

Lev Yakobsonun tərifinə görə dövlət xərcləri dövlətin qarşısında duran məqsədlərə nail olmaq üçün dövlət və özəl müəssisələrin istehsal etdiyi, dövlətin tələb etdiyi məhsul, iş və xidmət növlərinin maliyyələşdirilməsinə yönəlmiş xərclərdir .

Başqa sözlə, dövlət xərcləri geri qaytarılmayan və maliyyə tələbləri yaratmayan və ya təmin etməyən ödənişlərdir; öz funksiyalarını yerinə yetirən dövlətlə bağlı xərclər .

Hökumət xərclərinə daxildir:

malların və xidmətlərin dövlət satınalmaları;

dövlətdən özəl sektora pul əməliyyatları;

dövlət qulluqçularının əməyinin ödənilməsi;

sosial ödənişlər;

dövlət borcuna xidmət;

köçürmələr.

İstehlak (iqtisadiyyat)

İstehlak (ing. Consumption) — Tələbatı yaxud ehtiyacı təmin etmək üçün iqtisadi mənbə sərf etməyi nəzərdə tutan termin.

Müxtəlif iqtisadi məktəblərə mənsub olan iqtisadçılar "istehlak" anlayışını geniş şərh etmişlər. Bunların sırasında ən populyar yanaşmaya görə yalnız hazır məhsul və ya xidmətin satın alınması və istifadəsi istehlak adlanan prossesə rəvac verir. Bununla yanaşı, digər növ xərcləmələr; sabit investisiya, dövlət xərcləri və s. tamamilə ayrı kateqoriyalarda qiymətləndirilir. İstehlakın tədqiqi baxımından müasir iqtisadi sistemə təsirləri olduğu düşünülən iqtisadçı alimlər, Con Meynard Keyns, Milton Fridmen və Franko Modilyanidir.

İstehlakın mahiyyəti sözügedən nəzəriyyədə tələb əyrisi vasitsi ilə geniş tədqiq olunur. O cümlədən, fərdi qərarların tələb əyrisi üzərindəki təsirləri, İstehlakçının Davranış Nəzəriyyəsi altında Büdcə Məhdudiyyətləri əyrisində və Fərqsizlik Əyrisində təhlil edilir.

Şəxsi birlik

Şəxsi birlik, sərhədləri, qanunları və maraqları fərqli olaraq qalarkən eyni monarxa malik olan iki və ya daha çox dövlətin toplusudur. Həqiqi birlik, şəxsi birliyin əksinə, müəyyən dərəcədə bir-biri ilə əlaqəli olan təsisçi dövlətləri, məsələn, bəzi məhdud hökumət institutlarını bölüşdürməklə əhatə edərdi. Şəxsi birlikdən fərqli olaraq, federasiya və unitar dövlətdə bütün üzv dövlətləri əhatə edən mərkəzi (federal) hökumət mövcuddur və özünüidarəetmə dərəcəsi ikisini fərqləndirir. Şəxsi birlikdə hökmdarın irsi monarx olmasına ehtiyac yoxdur.

Termini ilk dəfə alman hüquqşünası İohann Stefan Pütter 1760-cı ildə Elementa Iuris Publici Germanici (Alman Dövlət Qanununun Elementləri) kitabına daxil edərək istifadə etmişdir. Şəxsi birliklər bir neçə səbəbə görə yarana bilər, məsələn:

Sülalə birliyi, miras və s. vasitəsilə. Məsələn, Əbu Tahir Yəzid ibn Məhəmməd 917-ci ildən Layzanşah olmağına baxmayaraq, öz əmisinəvəsi Əli ibn Heysəmin ölümü ilə həm də Şirvanşah olmuşdu. Fransalı X Lüdovik Fransanı atasından, Navarranı isə anasından miras aldı

Dekolonizasiya vasitəsilə. Bəzi keçmiş koloniyalar müstəqil olduqdan sonra keçmiş müstəmləkəçi gücün monarxını özlərininki kimi saxlayırlar.

Şəxsi imza

İmza ya da Qol; bir adamın şəxsi yazılı işarətidir.

Saxtalaşdırılmaya dözümlü.

Təkrarlanmayan.

İdentifikasiyalı (imza adətən adı, soyadı və ya insanın təxəllüsünü xatırladır).

Yazılışın tezliyi.

Rəsm və ya digər sənət əsərindəki imza həmişə sənətin qiymətləndirilməsində mühüm element olub. Saxta imzalar bəzən rəsmin dəyərini artırmaq üçün əlavə edilir və ya onun orijinallığını dəstəkləmək üçün saxta rəsmə əlavə olunur. Bədnam hadisə, sənət saxtakarı Han van Meegeren tərəfindən hazırlanmış saxta "Emmausda şam yeməyi" üzərində Yohannes Vermeerin imzası idi. Lakin rəssamların imzalarının zamanla tez-tez dəyişməsi (xüsusən də pre-modern və modern dövrlərdə) məsələni çətinləşdirə bilər. Bəzi rəssamlar imzalarını saxtakarlığın qarşısına keçmək üçün sənətvari formada yaradırlar.

Şəxsi kitabxana

Şəxsi kitabxana — bir şəxs tərəfindən əsasən öz istifadəsi üçün yaradılmış kitabxana. Şəxsi kitabxanalar həcm etibarilə digər tip kitabxanalardan bir necə dəfə kiçik olur və kitabların çeşidi həmin şəxsi maraq dairəsi ilə məhdudlaşır.

Tarixdə məlum olan ilkin şəxsi kitabxanalar məbədlərin və elm mərkəzlərinin daxilində yerləşirdi. Şəxsi kitabxana sahibi olan şəxslər bir mənalı şəkildə yüksək təbəqənin nümayəndələri idilər. Tarixə məlum olan ilk şəxsi kitabxana Assuriya hökmdarı Aşşurbanipala aid olmuşdur. Nineviya şəhərində yerləşən həmin kitabxanada hökmdarı maraqlandıran müxtəlif tipli kitablar saxlanılırdı.

Şəxsi maliyyə

Şəxsi maliyyə və ya Məişət maliyyəsi — ev təsərrüfatlarının üzvlərinin maddiyyatını təmin etmək üçün zəruri olan vəsaitlərin və maliyyə aktivlərinin yaradılması və istifadəsi ilə bağlı münasibətlərin məcmusu.

İqtisadi nöqteyi-nəzərdən ev təsərrüfatı dedikdə, istehlak və toplanma üçün zəruri olan vəsaitlərin birgə formalaşdırılması və bölüşdürülməsi əsasında birgə iqtisadi qərarlar qəbul edən, daha çox qohumluq əlaqəsi olan (ailə) şəxslər qrupu başa düşülür. Ev təsərrüfatı müstəqil və müstəqil şəkildə öz büdcəsini formalaşdıran bir şəxsdən ibarət ola bilər. Bazar münasibətləri sistemində ev təsərrüfatı (nümayəndə üzvləri ilə təmsil olunur) aşağıdakı kimi çıxış edir:

mal və xidmətlərin alıcısı və istehlakçısı;

istehsal amillərinin tədarükçüsü (əmək, kapital);

alınan gəlirin bir hissəsini saxlamaqla vəsaitlərin akkumulyatoru;

müxtəlif maliyyə vasitəçiləri və institutları (banklar, sığorta şirkətləri, investisiya fondları və s.) üçün borc verən və ya borcalan;

büdcə vergi ödəyicisi.

Ev təsərrüfatına xas olan maliyyə münasibətləri daxili və xarici bölünə bilər.

Ev təsərrüfatının daxili maliyyə münasibətləri ev təsərrüfatı üçün ümumi olan pul vəsaitlərinin onun üzvləri arasında formalaşması və bölüşdürülməsi ilə bağlı ev təsərrüfatının iştirakçıları (üzvləri) arasında yaranan münasibətlərdir.

Maliyyə münasibətləri xarici olaraq təsnif edilir:

təsərrüfat üzvlərinin istehlak etdiyi əmtəə, iş və xidmətlər istehsal edən müəssisə və təşkilatlarla;

büdcə və büdcədənkənar fondların formalaşdırılması və istifadəsi üzrə dövlətlə;

kommersiya bankları ilə müxtəlif hesablarda saxlanılan vəsaitlərin müvəqqəti istifadəyə verilməsi, habelə borc vəsaitlərinin cəlb edilməsi (ev təsərrüfatları kreditor və bank borcalan kimi);

öz risklərinin sığortası ilə bağlı sığorta şirkətləri (sığortaçıları) ilə;

digər ev təsərrüfatları ilə.

işəgötürənlərlə

Ev təsərrüfatlarının maliyyəsi ümumi maliyyə funksiyaları ilə xarakterizə olunur:

paylanma;

nəzarət;

tənzimləyici;

investisiya

Nağd pul vəsaitlərinin formalaşması və istifadəsi ilə bağlı ev təsərrüfatlarının maliyyə qərarları qəbul edilir.

Müəyyən bir şərtlə deyə bilərik ki, ev təsərrüfatının öz balans hesabatı var ki, bu da onun aktivlərinin məcmusunu, yəni əmlakının pul və qeyri-pul formasında dəyərini və öhdəliklərini, yəni mənbələrini əks etdirir. bu aktivlərin formalaşması.

Şəxsi mülkiyyət

Xüsusi mülkiyyət, həmçinin şəxsi mülkiyyət və ya özəl mülkiyyət — hüquqi və fiziki şəxsin malik olduğu, nəzarət etdiyi, istifadə etdiyi, gəlir götürdüyü və sərəncan verdiyi torpaq, kapital və digər mülkiyyət. Həm daşınan, həm daşınmaz, həm də əqli mülkiyyət özəl mülkiyyət ola bilər. Onun dövlət mülkiyyətindən fərqi dövlətə, icmaya deyil, məhz konkret sahibə malik olmasıdır.

Şəxsi ad

Şəxsi ad (həmçinin sadəcə olaraq ad kimi tanınır) insan adının hissəsidir, potensial olaraq şəxsiyyəti müəyyən edir və həmin şəxsi qrupun digər üzvlərindən fərqləndirir (adətən ailə və ya qəbilədə) ümumi soyadı olanlar arasında. Şəxsi ad adətən doğum zamanı və ya ona yaxın, adətən yeni doğulmuş uşağın valideynləri tərəfindən verilən ada aiddir. Xristian adı vəftiz zamanı verilən ilk addır.

Qeyri-rəsmi situasiyalarda verilən adlar tez-tez tanış və dostcasına istifadə olunur. Daha rəsmi situasiyalarda şəxsin soyadından daha çox istifadə olunur. 'Ad əsasında' və 'ad şərtlərində olmaq' idiomları kiməsə öz adı ilə müraciət etmək üçün xas olan tanışlığı ifadə edir.

Bunun əksinə olaraq, soyad normal olaraq irsi alınır və birinin yaxın ailəsinin digər üzvləri ilə eyni olaraq. Regnal adlar və dini və ya monastır adları tac alan və ya dini ordenə girən şəxsə verilən xüsusi adlardır; belə bir şəxs adətən bu adla tanınır.

Şəxsi mülkiyət

Xüsusi mülkiyyət, həmçinin şəxsi mülkiyyət və ya özəl mülkiyyət — hüquqi və fiziki şəxsin malik olduğu, nəzarət etdiyi, istifadə etdiyi, gəlir götürdüyü və sərəncan verdiyi torpaq, kapital və digər mülkiyyət. Həm daşınan, həm daşınmaz, həm də əqli mülkiyyət özəl mülkiyyət ola bilər. Onun dövlət mülkiyyətindən fərqi dövlətə, icmaya deyil, məhz konkret sahibə malik olmasıdır.

Şəxsi tanrı

Şəxsi tanrı — qeyri-şəxsi qüvvə olaraq yox, bir şəxs kimi əlaqəli ola bilən tanrı.

İbrahimi dinlərin müqəddəs kitablarında tanrı şəxsi yaradıcı kimi təsvir edilir, birinci şəxslə danışır, qəzəb və qürur kimi duyğular göstərir, bəzən isə antropomorfik formada görünür. Məsələn, "Tövrat"da tanrı öz peyğəmbərləri ilə danışır və onlara nəsihət verir, iradəyə, emosiyalara (qəzəb, qəm və xoşbəxtlik kimi), niyyətə və insana xas olan digər xüsusiyyətlərə malik olaraq təsəvvür edilir. Tanrı ilə şəxsi münasibətlər, xristianlıqda olduğu kimi Ata və ya sufizmdə olduğu kimi Dost kimi insan münasibətləri kimi təsvir edilə bilər.

The Holy Spirit - A Person or Power?

Minimum istehlak səbəti

Azərbaycan Respublikasında yaşayış minimumunun müəyyən edilməsi üçün, ilk növbədə, minimum istehlak səbətinin tərkibinin formalaşdırılmasına ehtiyac vardır. Yaşayış minimumu və minimum istehlak səbətinin müəyyən edilməsi ilə bağlı məsələləri tənzimləmək üçün hazırda 2004-cü il 5 oktyabr tarixli "Yaşayış minimumu haqqında" Azərbaycan Respublikasının Qanunu qüvvədədir.

Adıçəkilən qanuna əsasən, minimum istehlak səbəti – insanın sağlamlığının və həyat fəaliyyətinin minimum səviyyəsi üçün zəruri olan ərzaq, qeyri – ərzaq malları və xidmətlərin elmi normalar əsasında müəyyən edilmiş toplusudur. Yaşayış minimumu – minimum istehlak səbətinin dəyəri və icbari ödənişlərin cəmindən ibarət olan sosial normadır.

Minimum istehlak səbəti əhalinin əsas sosial-demoqrafik qrupları üzrə bir nəfərin və ya ailənin xərc maddələri üzrə aşağıdakı tərkibdə formalaşdırılır:

1) ərzaq mallarının minimum toplusu;

2) fərdi və ailəvi istifadə olunan qeyri-ərzaq mallarının minimum toplusu (geyim, ayaqqabı və dəftərxana ləvazimatları, təsərrüfat, mədəni-məişət, sanitariya əşyaları, dərmanlar və s.);

3) xidmətlərin minimum toplusu (mənzil-kommunal, nəqliyyat, rabitə, məişət, təhsil, mədəni-maarif, müalicə-istirahət xidmətləri və s.).

Minimum istehlak səbətinin tərkibi dövlət elmi müəssisə və təşkilatlarının, qeyri-hökumət təşkilatlarının iştirakı ilə Nazirlər Kabineti tərəfindən üç ildə bir dəfədən az olmayaraq müəyyənləşdirilir.

"Azərbaycan Respublikasında minimum istehlak səbətinin tərkibinin təsdiq edilməsi haqqında" Azərbaycan Respublikası Nazirlər Kabinetinin 2005-ci il 23 iyun tarixli 118 nömrəli qərarı ilə minimum istehlak səbətinin tərkibi formalaşdırılmış, həmin orqanın 2014-cü il 6 iyun tarixli 182 nömrəli qərarı ilə də bu tərkib yeni redaksiyada əlavələrlə təsdiq edilmişdir. Qərara əsasən, yeni redaksiyada Azərbaycan Respublikasında minimum istehlak səbətinin tərkibi aşağıdakı kimidir:

Azərbaycan Respublikasında minimum istehlak səbətinin tərkibi

1. Ərzaq məhsulları (kq-la illik)

2. Qeyri-ərzaq malları

3.

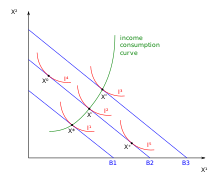

Gəlir-istehlak əyrisi

Gəlir-istehlak əyrisi — bir əmtəənin ucuzlaşması nəticəsində, real pul artır və bunun nəticəsində qalan pulun başqa bir əmtəəyə yönəldilməsidir.

İqtisadiyyatda gəlir effekti real gəlirin dəyişməsi nəticəsində istehlakın dəyişməsi kimi müəyyən edilə bilər. Bu gəlir dəyişikliyi iki mənbədən birindən yarana bilər: xarici mənbələrdən və ya pulun xərcləndiyi malın qiymətində azalma (və ya artım) ilə sərbəst buraxılan (və ya hopdurulmuş) gəlirdən. Mövcud gəlirdə əvvəlki dəyişikliyin təsiri bu məqalənin qalan hissəsində müzakirə olunan gəlir-istehlak əyrisi ilə təsvir edilir, qiymətin aşağı düşməsi ilə mövcud gəlirin azad edilməsinin təsiri isə onun müşayiətedici təsiri ilə birlikdə müzakirə edilir. Məsələn, əgər istehlakçı öz gəlirinin yarısını təkcə çörəyə xərcləyirsə, çörəyin qiymətinin əlli faiz ucuzlaşması onun istifadəsində olan pulu həmin məbləğdə xərcləyə biləcəyi qədər artıracaq, yəni eyni məbləğə daha çox çörək və ya başqa bir şey ala biləcək.

İstehlakçının üstünlükləri, pul gəlirləri və qiymətləri istehlakçının optimallaşdırılması probleminin həllində mühüm rol oynayır (büdcə məhdudiyyəti şəraitində onların faydalılığını maksimuma çatdırmaq üçün müxtəlif malların nə qədər istehlak ediləcəyini seçmək). İstehlakçı davranışının müqayisəli statikası ekzogen və ya müstəqil dəyişənlərdəki dəyişikliklərin (xüsusilə istehlakçıların qiymətləri və pul gəlirləri) endogen və ya asılı dəyişənlərin (istehlakçının mallara tələbləri) seçilmiş qiymətlərinə təsirini araşdırır. İstehlakçının gəliri sabit saxlanılan qiymətlərlə artdıqda, istehlakçının seçdiyi optimal paket, onlar üçün mövcud olan mümkün dəst dəyişdikcə dəyişir. Gəlir-istehlak əyrisi gəlir artdıqca büdcə məhdudiyyətini kənara çıxararaq qiymətlər sabit saxlanılmaqla, müxtəlif büdcə məhdudiyyətləri xətləri ilə laqeydlik əyrilərinin toxunma nöqtələrinin məcmusudur.

Gəlir effekti alıcılıq qabiliyyətinin dəyişməsi ilə müşahidə olunan bir hadisədir.

Şəxsi ad (firon)

Şəxsi ad — Qədim Misirdə hökmdara anadan olarkən verilən ad, beş firon titulundan birincisi.

Adətən adın önündə "Ra oğlu" kəlməsi ördək ("za") və günəş ("Ra") heroqliflərilə göstərilir. İlk dəfə IV sülalə zamanında tətbiq edilmişdir. Bu da fironun günəş tanrısı Ranın nümayəndəsi olduğunu göstərir. Qadın fironlar üçün bu heroqliflər "Ra qızı" kimi interpretirasiya olunur. Ördək ("za") və günəş ("Ra") heroqliflərinin ardınca şəxsi ad kartuşun içində heroqliflərlə göstərilir.

Azərbaycan İstehlak Cəmiyyətləri İttifaqı

Azərbaycan Mərkəzi Kooperativlər İttifaqı (1920-1996-cı illərdə Azərbaycan İstehlak Cəmiyyətləri İttifaqı) və ya qısaca Azərittifaq- 1920-ci ildə Xəzər Topdansatış Əməliyyat Cəmiyyəti ittifaqının bazasında təşkil olunmuş qurum.

Azərbaycanda kooperasiya hərəkatı neft mədənləri rayonlarında (Balaxanı, Bibiheybət) fəhlə istehlak kooperativlərinin təşkili ilə başlamışdır. İlk istehlak cəmiyyəti Bakıda (1887), daha sonra isə Xankəndidə (1899) yaradılmışdır. 1915-ci ilin mayında Bakının 12 istehlak cəmiyyəti (10 mədən-zavod və 2 şəhər) birləşərək "Topdansatış Əməliyyatları Cəmiyyəti-Kooperasiya" adlı istehlak cəmiyyətləri ittifaqını yaratdılar. Həmin il dekabr ayının ayının ortalarında həmin cəmiyyət özündə 18 istehlak cəmiyyətini özündə birləşdirirdi. 1916-cı ilin dekabrında isə onların sayı 48-ə çatmışdı. 1917-ci ilin iyulunda Tiflis və İrəvan quberniyalarının ittifaqın tərkibinə daxil olması ilə əlaqədar müvəkillərin növbəti yığıncağında ittifaq "Xəzər İstehlak Cəmiyyətləri İttifaqı" (mərkəzi idarəsi Bakıda olmaqla) adlandırıldı.

1918-ci ilin əvvəlində Azərbaycanda artıq 287 istehlak cəmiyyəti fəaliyyət göstərirdi. Onların yarıdan çoxunu, təxminən 56 faizini kənd istehlak cəmiyyətləri, 32 faizini şəhər, 10 faizini isə mədən-zavod cəmiyyətləri təşkil edirdi. Rusiyada baş verən inqilab ərzaq böhranı yaradmaqla, bu cəmiyyətlərin dağılmasına səbəb oldu.

İstehlak Mallarının Ekspertizası Mərkəzi

“İstehlak Mallarının Ekspertizası Mərkəzi” MMC — ödənişli yolla, ixrac olunan, eləcə də istehlak bazarında dövriyyədə olan malların mənşə ölkəsinin müəyyən edilməsi üzrə ekspertizaların həyata keçirilməsini və nəticələrini təsdiq edən sənədlərin verilməsini təmin edən təşkilatdır.

27 aprel 2007-ci il tarixində İstehlak Bazarına Nəzarət üzrə Dövlət Xidmətinin nəzdində “Yeyinti Məhsullarının Keyfiyyəti və Təhlükəsizliyi Bürosu” Məhdud Məsuliyyətli Cəmiyyəti kimi dövlət qeydiyyatına alınıb.

11 aprel 2008-ci il tarixində qurumun adı dəyişdirilərək İstehlak Bazarına Nəzarət üzrə Dövlət Xidmətinin nəzdində “İstehlak Mallarının Ekspertizası Bürosu” Məhdud Məsuliyyətli Cəmiyyəti adlandırılıb.

17 aprel 2012-ci il tarixdə Cəmiyyətin adı yenidən dəyişdirilərək Azərbaycan Respublikası İqtisadiyyat Nazirliyinin tabeliyində “İstehlak Mallarının Ekspertizası Mərkəzi” Məhdud Məsuliyyətli Cəmiyyəti adlandırılıb.

Azərbaycan Respublikası Prezidentinin 26 iyun 2021-cı il tarixli 1382 nömrəli Fərmanının 10-cu bəndinə əsasən “İstehlak Mallarının Ekspertizası Mərkəzi” Məhdud Məsuliyyətli Cəmiyyəti Azərbaycan Respublikasının İqtisadiyyat Nazirliyi yanında Antiinhisar və İstehlak Bazarına Nəzarət Dövlət Xidmətinin tabeliyinə verilib.

Azərbaycan Respublikası İqtisadiyyat Nazirliyi yanında Antiinhisar və İstehlak Bazarına Nəzarət Dövlət Xidmətinin tabeliyində “İstehlak Mallarının Ekspertizası Mərkəzi” Məhdud Məsuliyyətli Cəmiyyətinin (bundan sonra - Mərkəz) əsas fəaliyyət istiqaməti malların mənşə ölkəsinin müəyyən edilməsi üzrə ekspertizaların keçirilməsi və nəticələrini təsdiq edən sənədlərin verilməsidir.

Malın mənşə ölkəsi, ixrac olunan mallara münasibətdə tarif və qeyri-tarif tənzimlənməsinin həyata keçirilməsi məqsədi ilə müəyyən olunur. Mənşə sertifikatı Azərbaycan Respublikası İqtisadiyyat Nazirliyi yanında Antiinhisar və İstehlak Bazarına Nəzarət Dövlət Xidməti tərəfindən hüquqi və fiziki şəxslərin (bundan sonra - Sifarişçi) müraciəti əsasında verilir.

Malın mənşə ölkəsi müvafiq ekspertizaların nəticələri əsasında müəyyən olunur. Belə ekspertizalar Mərkəz tərəfindən yerinə yetirilir və ekspertizaların nəticələri əsasında Mərkəz tərəfindən “Malın mənşə ölkəsinin müəyyən edilməsi barədə Ekspertiza aktı” tərtib olunur və rəsmiləşdirilir.

Şəxsi alıcı (film, 2016)

Şəxsi alıcı (ing. - Personal shopper) - 2016-cı il istehsalı olan psixoloji gerilim-dram filmi. Parisdə bir məşhur üçün alış-veriş edən və ölən əkiz qardaşı ilə əlaqə qurmaq istəyən amerikan bir qadının başına glənlərdən bəhs edən film.

Azərbaycan Mərkəzi İstehlak Cəmiyyətləri İttifaqı

Azərbaycan Mərkəzi Kooperativlər İttifaqı (1920-1996-cı illərdə Azərbaycan İstehlak Cəmiyyətləri İttifaqı) və ya qısaca Azərittifaq- 1920-ci ildə Xəzər Topdansatış Əməliyyat Cəmiyyəti ittifaqının bazasında təşkil olunmuş qurum.

Azərbaycanda kooperasiya hərəkatı neft mədənləri rayonlarında (Balaxanı, Bibiheybət) fəhlə istehlak kooperativlərinin təşkili ilə başlamışdır. İlk istehlak cəmiyyəti Bakıda (1887), daha sonra isə Xankəndidə (1899) yaradılmışdır. 1915-ci ilin mayında Bakının 12 istehlak cəmiyyəti (10 mədən-zavod və 2 şəhər) birləşərək "Topdansatış Əməliyyatları Cəmiyyəti-Kooperasiya" adlı istehlak cəmiyyətləri ittifaqını yaratdılar. Həmin il dekabr ayının ayının ortalarında həmin cəmiyyət özündə 18 istehlak cəmiyyətini özündə birləşdirirdi. 1916-cı ilin dekabrında isə onların sayı 48-ə çatmışdı. 1917-ci ilin iyulunda Tiflis və İrəvan quberniyalarının ittifaqın tərkibinə daxil olması ilə əlaqədar müvəkillərin növbəti yığıncağında ittifaq "Xəzər İstehlak Cəmiyyətləri İttifaqı" (mərkəzi idarəsi Bakıda olmaqla) adlandırıldı.

1918-ci ilin əvvəlində Azərbaycanda artıq 287 istehlak cəmiyyəti fəaliyyət göstərirdi. Onların yarıdan çoxunu, təxminən 56 faizini kənd istehlak cəmiyyətləri, 32 faizini şəhər, 10 faizini isə mədən-zavod cəmiyyətləri təşkil edirdi. Rusiyada baş verən inqilab ərzaq böhranı yaradmaqla, bu cəmiyyətlərin dağılmasına səbəb oldu.