Analiz

Analiz (yunanca ἀνάλυσις "çürümə , parçalanma") — hər-hansı vahidin (əşya, hal, proses və ya obyekt lər arasındakı münasibətlərin) nəzəri və ya real şəkildə tərkib hissələrinə bölünməsi. Bölünmə insanın idrak və ya praktiki fəaliyyəti üçün lazım olur.,

Sintezlə birgə analiz metodu tədqiqat obyekti haqqında tam və lazım olan informasiyanı əldə etməyə inkan verir.

Analiz tədqiqat metodu kimi aşağıdakılardır:

Fəlsəfə — fəlsəfi analiz metodu.

Məntiq — məntiqi analiz, qeyri-standart analiz.

Kimya — analitik kimya, struktur analizi.

Tibb — tibbi analiz, qan anlizi, sidik analizi, ifrazat analizi.

Riyaziyyat — riyazi analiz, funksional analiz.

İqtisadiyyat — iqtisadi analiz, maliyyə analizi.

Senecio canalipes

Senecio canalipes (lat. Senecio canalipes) — mürəkkəbçiçəklilər fəsiləsinin xaçgülü cinsinə aid bitki növü.

Yustin Canelidze

Yustin Yulianoviç Canelidze (rus. Иустин Ивлианович Джанелидзе, gürc. იუსტი ივლიანე ჯანელიძე; 20 iyul (1 avqust) 1883, Samtredia, İmereti – 14 yanvar 1950, Leninqrad) — Gürcüstan-sovet cərrahı, SSRİ Tibb Elmlər Akademiyasının akademiki (1944), SSRİ Tibb EA-nın Rəyasət Heyətinin üzvü (1944–46), RSFSR əməkdar elm xadimi (1936), Sosialist Əməyi Qəhrəmanı (1945), SSRİ Dövlət mükafatı laureatı (1949), tibb xidməti general-leytenantı.

Tibb təhsilinə Xarkov Universitetində başlamış İsveçrədə başa çatdırmışdır. Moskva universitetində həkim diplomu alaraq (1910), Peterburq Qadın Tibb İnstitutunun hospital cərrahlıq kafedrasında (1911–14), hərbi-sanitar qatarında (1914–18) işləmişdir. Petroqrad Tibb İnstitutunda ümumi cərrahlıq kafedrasında ordinator (1918-ci ildən), 1921-ci ildən professor, ümumi cərrahlıq kafedrasının müdiri, 1927–43-cü illərdə hospital cərrahlıq kafedrasının müdiri, eyni zamanda (1932-ci ildən) Leninqrad Təcili Yardım İnstitutunun rəhbəri olmuşdur.

1939-cu ildən Hərbi Dəniz Donanmasının baş cərrahı və eyni zamanda 1943-cü ildən Hərbi Dəniz Tibb Akademiyasının hospital cərrahlıq kafedrasının rəisi işlə mişdir. Ümumi və bərpaedici cərrahlıq travmatologiya və ürək cərrahlığı məsələlərinə dair 100-dən artıq elmi əsərin müəllifidir. Yaralanmış ürək üzərində müvəffəqiyyətlə əməliyyat aparmış (1911) və dünyada ilk dəfə olaraq, qalxan aorta yarasına tikiş qoymuşdur (1913). Bir sıra əsərləri dərinin köçürülməsi və plastik əməliyyat məsələlərinə həsr edilmişdir.

Dispersiya analizi

Dispersiya analizi bir və ya bir neçə asılı göstəricilər ilə bir və ya bir neçə asılı olmayan parametrlər arasında münasibətin analizinə xidmət edir. Bu yoxlama üsulu prosesin giriş parametri və çıxış göstəriciləri arasında mövcud olan asılılığın aşkar edilməsi üçün zəmin yaradır. Ona riyazi statistikada çox vaxt struktur yoxlanması da deyilir. Dispersiya analizi eksperimentlərin planlanmasının əsası sayılır.

Dispersiya analizi təsadüfi metrik dəyişənlərin müxtəlif qruplardakı (həmçinin siniflərdə) riyazi gözləməsinin fərqlənməsini yoxlayır. Yoxlama üsulu ilə qruplar arasında yaranan dispersiya ilə qrup daxili dispersiya arasındakı fərqin böyük olub-olmaması dəqiqləşdirilir. Bunun sayəsində qrupların bölünməsinin əhəmiyyətli və ya əhəmiyyətsiz olmasını görmək olur. Əgər qruplar arasındakı fərq böyük olarsa, onda ehtimal olunur ki, onlara müxtəlif qanunauyğunluqlar təsir edir. Digər tərəfdən nəzarət qrupunun eksperiment qrupu ilə identik olması aydınlaşdırılır.

Dispersiya analizinin növü faktorların sayı ilə müəyyən edilir.

Faktor analizi

Faktor analizi — dəyişənlərin qiymətləri arasında qarşılıqlı əlaqələri öyrənmək üçün nəzərdə tutulan çoxölçülü metoddur. Qəbul edilir ki, məlum dəyişənlər naməlum dəyişənlərdən və təsadüfi səhvlərdən az asılıdırlar.

== Faktor analizinin məqsədi ==

Dəyişənlər arasında qarşılıqlı əlaqənin müəyyən olunması (dəyişənlərin təsnifatı)

Verilənlərin təsviri üçün vacib olan dəyişənlər sayının azaldılması

Analiz zamanı öz aralarında korelyasiya olunmuş dəyişənlər bir faktorda birləşirlər. Nəticədə faktorların sadə və anlamlı strukturu əldə olunur.

== Faktor analizinin tipləri ==

Determinə olunmuş (funksional) – nəticə göstəruicisi faktorların həndəsi cəmi kimi verilir

Stoxastik (korelyasiya) – faktor və nəticəvi göstəricilər arasında əlaqə dəqiq deyil və ehtimala söykənir.

Maliyyə analizi

Maliyyə analizi — (maliyyə hesabatının təhlili, mühasibat təhlili və ya maliyyənin təhlili kimi də istinad edilir) biznesin, sub-biznesin və yaxud layihənin həyat qabiliyyətinin, sabitliyinin və gəlirliliyinin qiymətləndirilməsinə aiddir. Bu, maliyyə hesabatlarından və başqa hesabatlardan alınan məlumatlardan istifadə edən əmsallar və başqa metodlardan istifadə edərək hesabat hazırlayan mütəxəssislər tərəfindən həyata keçirilir. Adətən bu hesabatlar biznes qərarlarının qəbul edilməsində əsaslardan biri kimi yuxarı rəhbərliyə təqdim olunur. Maliyyə analizi müəssisənin aşağıdakıları edə biləcəyini müəyyən edə bilər:

Əsas fəaliyyətinizi və yaxud fəaliyyətinizin bir hissəsini davam etdirmək və ya tam əksinə dayandırmaq;

Öz məhsulunu hazırlamaq üçün müəyyən materiallar istehsal etmək və yaxud əldə etmək;

Öz mallarınızın istehsalında müəyyən maşın və avadanlıqları əldə etmək və yaxud icarəyə vermək;

Səhmləri buraxmaq və yaxud dövriyyə kapitalının artırılması üçün bank krediti haqqında danışıqlar aparmaq;

İnvestisiya və yaxud kredit kapitalı ilə əlaqəli qərarlar qəbul etmək;

Rəhbərliyə öz biznesinin həyata keçirilməsində müxtəlif alternativlər üzrə məlumatlı seçim etməyə imkan verən digər qərarlar qəbul etmək;

== Şirkət səviyyəsində analiz ==

Maliyyə analitikləri tez-tez şirkətinin elementlərini aşağıdakı kimi qiymətləndirlər:

Gəlirlilik – həm qısamüddətli, həm də uzunmüddətli perspektivdə gəlir əldə etmək və artımı saxlamaq qabiliyyətidir. Adətən, şirkətin gəlirlilik dərəcəsi şirkətin fəaliyyət nəticələri haqqında hesabat verən mənfəət və zərər hesabatına əsaslanır;

Ödəmə qabiliyyəti – uzunmüddətli perspektivdə kreditorlar və başqa üçüncü şəxslər qarşısında öhdəliklərini ödəmək qabiliyyətidir;

Likvidlik – təcili öhdəliklərin yerinə yetirilməsi zamanı müsbət pul axınını dəstəkləmək bacarığıdır;

Stabillik – firmanın və yaxud şirkətin öz fəaliyyətini həyata keçirərkən əhəmiyyətli itkilərə məruz qalmadan, uzunmüddətli perspektivdə biznesdə qalmaq qabiliyyətidir. Şirkətin sabitliyinin qiymətləndirilməsi həm mənfəət və zərər hesabatının, həm də mühasibat balansının, həmçinin, başqa maliyyə və qeyri-maliyyə göstəricilərinin istifadəsini tələb edir.

Həm ikinci, həm də üçüncü verilmiş şərtlər mühasibat balansına əsaslanır ki, bu da müəyyən bir vaxtda biznesin maliyyə vəziyyətini göstərir.

== Üsullar ==

Maliyyə analitikləri tez-tez maliyyə göstəricilərini (ödəmə qabiliyyəti, gəlirlilik, artım və s.) müqayisə edirlər:

Keçmiş göstəricilər – eyni şirkət üçün tarixi dövrlər üçün (məsələn, son 5 il ərzində)

Gələcək göstəricilər – Tarixi şəxsiyyətlərdən və müəyyən riyazi və statistik üsullardan, o cümlədən indiki və gələcək dəyərlərdən istifadə etmək yolu ilə,

bu ekstrapolyasiya üsulu maliyyə təhlilində səhvlərin əsas mənbəyidir, çünki keçmiş statistik məlumatlar gələcək perspektivlərin zəif proqnozlaşdırıcıları ola bilər.

Müqayisəli göstəricilər – oxşar şirkətlər arasında müqayisə

Maliyyə əmsallarının müqayisəsi maliyyə analizinin aparılmasının yalnız bir üsuludur. Maliyyə analitikləri faiz analizindən də istifadə edə bilərlər ki, bu da bir sıra rəqəmlərin bir baza məbləğindən faizlə azaldılmasını nəzərdə tuturdu.

PEST analizi

PEST təhlili (siyasi, iqtisadi, sosial-mədəni və texnoloji) strateji idarəetmənin ətraf mühitə nəzarət komponentində istifadə olunan makro ekoloji amillərin çərçivəsini təsvir edir. Strateji təhlil apararkən və ya bazar araştırması apararkən xarici təhlilin bir hissəsidir və nəzərə alınması lazım olan müxtəlif makro ətraf mühit amilləri haqqında məlumat verir. Bazarın inkişafı və ya tənəzzülü, iş mövqeyi, potensial və fəaliyyət istiqamətlərini anlamaq üçün strateji bir vasitədir.

PEST çərçivəsində qurulan variantlara aşağıdakılar daxildir:

Hüquqi və ekoloji amillər özündə birləşdirən PESTEL və ya PESTLE . Bu amil Birləşmiş Krallıqda məşhurdur.

SLEPT, hüquqi faktorlar

STEPE, ekoloji faktorlar.

STEEPLE və STEEPLED etik və demoqrafik (bəzən PESTLEE kimi göstərilir ) amillər.

DESTEP, demoqrafik və ekoloji amilllər

SPELIT, 2000-ci illərin ortalarından bəri ABŞ-da məşhur olan hüquqi və mədəniyyətlərarası amilləri.

PMESII-PT, hərbi baxımdan siyasi, hərbi, iqtisadi, sosial, informasiya, infrastruktur, fiziki mühit və zaman aspektlərinə baxan ekoloji təhlil formasıdır. Həmçinin, sosial-mədəni, texnoloji, iqtisadi, ekoloji və tənzimləyici amilləri nəzərə alan, lakin siyasi amilləri özündə əks etdirməyən STEER də var.

Radiokarbon analizi

Radiokarbon tarixləndirmə - (həmçinin karbonla tarixləndirmə və ya C14 təyini də deyilir) karbonun radioaktiv izotopu olan radiokarbonun xüsusiyyətlərindən istifadə etməklə tərkibində üzvi material olan obyektin yaşını təyin etmək üçün bir üsuldur.

1939-cu ildə Berklidəki Radiasiya Laboratoriyasında Martin Kamen və Samuel Ruben, üzvi maddələr üçün ortaq olan elementlərdən hər hansısa birinin biotibbi tədqiqatlarda əhəmiyyətli olacaq qədər uzun ömrü olan izotoplara malik olub-olmadığını müəyyən etmək üçün təcrübələr həyata keçirmişlər. Onlar bu istiqamətdə C14 sintezində laboratoriyanın siklotron sürətləndiricisini istifadə edərək atomun yarı ömrünün əvvəllər düşünüldüyündən çox daha uzun olduğunu kəşf etmişlər. Bunun ardınca o zaman Filadelfiyadakı Franklin İnstitutunda işləyən Serj A. Korffun termik neytronların N14 ilə qarşılıqlı təsiri nəticəsində C14-ün yaranacağı barəsində ideyası irəli sürüldü. Əvvəllər isə belə hesab olunurdu ki, C13-ün deytronlarla qarşılıqlı əlaqədə olması nəticəsində C14-ün yaranma ehtimalı daha yüksəkdir. İkinci Dünya Müharibəsi zamanı Korffun tədqiqatı ilə tanış olan Willard Libby tarixləndirmədə radiokarbon üsulundan istifadənin mümkün ola biləcəyi haqqında düşünmüşdür.

1945-ci ildə Libbi Çikaqo Universitetində işləməyə başladığı dövrdən radiokarbon tarixləndirmə üsulu üzərində işləməyə başlamışdır. O, 1946-cı ildə canlı maddədəki karbonun C14 elementi, eləcə də radioaktiv olmayan karbon ehtiva edə biləcəyini yazdığı məqalə nəşr etdirdi. Libby və bir neçə əməkdaş Baltimorda kanalizasiya işləri zamanı toplanmış metan qazı ilə təcrübə aparmağa davam etmiş və nümunələrini izotopik zənginləşdirmədən sonra onların tərkibində C14 olduğunu sübut etmişlər. Bunun əksinə olaraq neftdən yaranan metan yaşına görə heç bir radiokarbon aktivliyi göstərməmişdir.

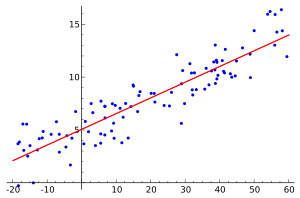

Reqressiya analizi

Reqressiya analizi — bir və ya bir neçə asılı olmayan dəyişənin digər asılı dəyişənə təsirinin statistik analiz üsulu. Məqsədi bir asılı olan, və bir və ya bir neçə asılı olmayan dəyişənlər arasındakı münasibəti araşdırmaqdır. Burada asılı dəyişənlərin sistematik təsiri nəticəsində asılı olmayan dəyişənlərin özlərini aparmasını izah etmək və onları təsadüfi təsirlərdən ayırd etmək əsas məsələlərdəndir.

Asılı olmayan dəyişənlərə reqressorlar və ya prediktorlar, asılı olan dəyişənlər isə kriterial dəyişənlər adlanır. Tədqiqatda yalnız riyazi asılılıq nəzərdə tutulur.

Araşdırılan prosesə misal kimi mexaniki emalda kəsmə qüvvəsinin dəyişməsi (asılı olan dəyişən) ilə prosesin gedişini müəyyənləşdirən kəsmə parametrləri (asılı olmayan dəyişən) arasındakı asılılığın təyinini göstərmək olar.

Dəyişənlər arasındakı münasibət birölçülü halda

y

=

f

(

x

)

+

e

{\displaystyle y=f(x)+e\quad }

, formada,

n-ölçülü halda isə

y

=

f

(

x

1

,

x

2

,

…

,

x

n

)

+

e

{\displaystyle y=f(x_{1},x_{2},\dotsc ,x_{n})+e\quad }

formada axtarılır. Burada y asılı olan dəyişən (parametr), x isə asılı olmayan dəyişənlərdir (parametrlər). f axtarılan və ya qəbul olunmuş funksiyadır. e ilə xətanı təsvir edirlər.

SWOT analizi

SWOT analizi— şəxs və ya təşkilat üçün biznes rəqabəti və ya layihənin planlaşdırılması ilə bağlı Güclü (ing. Strengths), Zəif (ing. Weaknesses) tərəfləri, İmkanları (ing. Opportunities) və Təhdidləri (ing. Threats) müəyyən etməyə kömək etmək üçün istifadə edilən strateji planlaşdırma və strateji idarəetmə texnikası.

SWOT analizi ilk dəfə Albert Humphrey tərəfindən 1960–1970-ci illərdə Stanford Universitetində aparılan bir araşdırma layihəsini idarə edərkən istifadə edib. Hazırda bir çox şirkətlər güclü və zəif yönləri anlamaq, eyni zamanda ətrafda olan fürsət və təhlükələrin fərqinə varmaq üçün SWOT analizindən istifadə edirlər.

Güclü tərəfləri müəyyən etmək üçün aşağıdakı sualları cavablamaq lazımdır:

Rəqiblərər nəzərən hansı üstünlüklər mövcuddur?

Xərclərin keçən ilə nəzərən azalıbmı?

Uğursuz olunan layihələr və uğusuzluğa aparan səbəblər nələrdir?

Vektor analizi

Vektor analizi — Riyazi analiz metodlarını vektorlara, ümumiyyətlə iki və ya üç ölçülü məkanda yayan riyaziyyatın bir qolu.

Aktivasiyalı analiz

Aktivasiyalı analiz (radioaktivasiyalı analiz) — maddənin element və izotop tərkibinin nüvə-fiziki təyini üsülu; analiz edilən nümunədə təyin edilən elementin izotoplarının nüvə hissəcikləri və ya yüksək enerjili γ-şüalanma ilə nüvə reaksiyası (aktivasiya) nəticəsində əmələ gələn radionuklidlərin aktivliyinin ölçülməsinə əsaslanır. Aktivasiyalı analizi 1936-cı ildə G. Xeveşi və X. Levi təklif etmişlər. Alınan radionuklidlərin təsnifatlaşdırılması şüalanmanın tipinə, onun enerjisinə, intensivliyinə, radionuklidlərin yarımparçalanma dövrünə görə aparılır. Bunun üçün adətən qamma-spektro metrlər və yüksək ötürücülü yarımkeçirici detektorlar, nadir hallarda ssintilyasiyalı detektorlar istifadə edilir. Miqdari analiz alınan radionuklidin aktivliyinin qatılığın geniş diapazonunda təyin olunan elementin miqdarına nisbətinə əsaslanır. Qatılığın müqayisəli (nümunələr istifadə edilməklə) və etalonsuz nisbi hesablanma üsulu tətbiq edilir. Radioaktiv şüalanmanın yüksək nüfuzetmə qabiliyyəti nümunənin dağılmadan analiz edilməsinə imkan verir. Aktivasiyalı Analizin ən geniş yayılmış variantı neytron-aktivasiyalı analizdir (NAA). Aktivasiya üçün nüvə reaktorunun istilik və epiistilik neytronları və ya neytronların (məsələn, Cf252) radio izotoplu mənbəyi, həmçinin neytron generatorlarının sürətli neytronları istifadə edilir. Reaktorlu neytron-aktivasiyalı analiz analitik kimyanın inkişafında böyük rol oynamışdır; ondan istifadə etməklə elektronika üçün yüksək təmiz materialların, atom energetikası uçün isə xüsusi konstruksiyalı materialların alınmasının texnologiyası işlənib hazırlanmışdır.

Harmonik analiz

Harmonik analiz — funksiyaların və yaxud siqnalların əsas dalğalarının superpozisiyası kimi təqdim edilməsi, Furye seriyası və Furye çevrilmələri anlayışlarının öyrənilməsi və ümumiləşdirilməsi ilə məşğul olan riyaziyyatın bir sahəsidir (yəni Furye analizinin genişləndirilmiş formasıdır). Son iki əsr müddətində o, ədədlər nəzəriyyəsi, təmsilçilik nəzəriyyəsi, siqnalların işlənməsi, kvant mexanikası, gelgit analizi və nevrologiya kimi müxtəlif sahələrdə tətbiqləri ilə geniş bir mövzuya çevrildi.

"Harmonika" termini qədim yunanca "harmonikos" sözündən yaranmışdır, mənası "musiqidə mahir olan" deməkdir. Fiziki öz dəyər məsələlərində musiqi notlarının harmonikasının tezlikləri kimi tezlikləri bir-birinin tam ədədi olan dalğaları nəzərdə tutmağa başlamış, buna baxmayaraq, bu termin ilkin mənasından kənarda ümumiləşdirilmişdir.

Rn-də klassik Fourier çevrilməsi hələ də davam edən tədqiqat sahəsidir, xüsusən olaraq temperli paylamalar kimi daha ümumi obyektlərdə Furye çevrilməsi ilə bağlıdır. Məsələn, biz f paylanmasına bəzi tələblər irəli sürsək, bu tələbləri f-nin Furye çevrilməsi baxımından tərcümə etməyə cəhd edə bilərik. Bunun nümunə olaraq Paley–Viener teoremini göstərə bilərik. Paley-Viener teoremi dərhal nəzərdə tutur ki, əgər f yığcam dəstəyin sıfırdan fərqli paylanmasıdırsa (bunlara yığcam dəstəyin funksiyaları daxildir), onda onun Furye çevrilməsi heç vaxt yığcam şəkildə dəstəklənmir (yəni, siqnal bir sahədə məhduddursa, o, digər sahədə qeyri-məhduddur.). Bu, harmonik analiz şəraitində qeyri-müəyyənlik prinsipinin çox sadə formasıdır.

Furye seriyası harmonik analiz və funksional analiz arasında əlaqəni təmin edən Hilbert sahəsi konteksində çox rahat şəkildə öyrənilə bilər.

Modal analiz

Modal analiz — ölçmə texnologiyasında maşın sistemlərinin məxsusi tezlik halını təyin etmək üçün tətbiq olunan sınaq-analitik üsuldur. Bu üsul məcburi mexaniki yırğalanmaların ölçülməsi və analizi əsasında sınaq yolu ilə maşınların dinamiki xassələrinin araşdırılmasında geniş tətbiq edilir.

Hesabi modal analizi, strukturu və model parametrləri əvvəlcədən məlum xətti əvəzləyici modelə əsaslanır. Modelin yaradılmasında həndəsəsi sadə olan cismlərdən: tir, dairəvi lövhə, dördbücaqlı lövhənin məxsusi tezliyi və yırğalanma forması əsas götürülür. Kompleks maşın sistemi bu sadə elementlərdən istifadə olunaraq modelləşdirilir və sistemin kütlə, sərtlik və titrəməsöndürmə matrisaları yaradılır. Məxsusi çevrəvi tezliklər, modal titrəməsöndürmə və məxsusi vektorlar kimi modal parametrlər analitik və ya ədədi üsulla həll olunaraq təyin edilir. Modal sözü də məxsusi vektorun ingilis dilində mənasını ifadə edir.

Sınaq yolu ilə aparılan modal analizində modal kəmiyyətlər maşının yırğalanması zamanı ölçülən kəmiyyətlər əsasında tapılır. Bu halda xətti sistemin bütün xassələrinin ötürmə funksiyasında nəzərə alındığı hesab olunur. Belə ki, bu üsul iki hissəyə bölünür:

Ötürücü funksiyanın ölçülməsi,

Ötürücü funksiyanı qiymətləndirilməsi.

Qravimetrik analiz

Qravimetrik analiz (çəki analizi) – analitik kimyada müəyyən tərkibli təyin olunan komponentin kütləsinin dəyişməsinə əsaslanan miqdari analiz metodudur.

Qravimetrik analizdə alınmış XaRb çöküntüsü üçün aX+bR=XaRb tipli reaksiya istifadə olunur. Çəki analizinin aparılması zamanı təyin olunan komponent və ya maddənin tərkib hissəsi (element, ion) göstərilən reaksiya üzrə reaksiyaya daxil olur və ayrılaraq çəkilir. Reaksiya üzrə alınmış forma qravimetrik forma adlanır (əvvəllər çəki forması adlanırdı). Alınan maddənin tərkibi dəqiq məlum olmalıdır. Yəni tərkib hər hansı bir kimyəvi formula tabe olmalıdır və tərkibində kənar qarışıqlar olmamalıdır.

Qravimetrik analizdə müxtəlif qeyri-üzvi və üzvi kimyəvi birləşmələr istifadə olunur. Belə ki, məsələn, 1,2,3 — benzotriazol mis, gümüş, sink və s. metalların qravimetrik təyinində istifadə olunur.

Qravimetrik analiz (çəki analizi) öz inkişafının pik nöqtəsinə 1950-ci illərdə çatmışdı.

Riyazi analiz

Riyazi analiz — riyaziyyatın bir bölməsi olub, differensiallaşdırma, inteqral, ölçü cəbri, limit, silsilə və analitik funksiyaları özündə birləşdirir. Analizin özəyi sonsuz ardıcıllığın limitidir. Əsas mövzuları həmçinin inteqral və differensial hesabı əhatə edir.

Riyazi analiz XVIII əsrdə yaranmış, lakin onun tam əsaslandırılması ancaq XIX əsrin sonunda Auqusto Koşinin yaratdığı limit nəzəriyyəsinin köməyi ilə baş vermişdir.

Sistemli analiz

Sistemli analiz — mürəkkəb problem situasiyalarında qərar qəbul etmək üçün xüsusi metodikadır. Sistemli analiz mütləq analizin tamlığına, qərar qəbul etmə modelinin formalaşdırılmasına və öyrənilən obyektin və ya prosesin adekvat araşdırılmasına əsaslanmalıdır.

Sistemli analizi digər sistemli araşdırma istiqamətlərindən fərqləndirən əsas cəhət ondan ibarətdir ki, burada idarəetmə sistemlərinin funksiyalarının və məqsədlərinin formalaşdırılmasını və müqayisəli analizini asanlaşdıran metodlardan və vasitələrdən istifadə edilir. Bundan başqa burada məqsədə çatmaq üçün formal və qeyri formal metodlar birləşdirilir. Yəni hər iki metoddan istifadə edilir.

O zaman istifadə edilir ki, burada riyaziyyat ayrı-ayrı metodları vasitəsilə həll oluna bilməz. Düşülmüş belə qeyri müəyyən vəziyyətdə qərar qəbul etmək üçün riyaziyyatın formal metodlarından sərbəst olaraq istifadə edilə bilməz. Burada formal metodlarla yanaşı qeyri formal metodlar – sərbəst düşüncə, intuisiya və təcrübə də lazımdır.

Vahid metodika əsasında elmi dünya görüşünə əsaslanaraq müxtəlif metodları birləşdirir.

Müxtəlif sahələrin mütəxəssislərinin biliklərini, intuisiyalarını, mülahizələrini birləşdirir və onların qarşısında vahid intizama uyğun olaraq düşünmək vəzifəsi qoyur.

Statistik analiz

Statistik analz — riyazi statistikanın bölməsi olub, texnoloji proseslər haqqında əldə olunan statistik verilənlərin emalı üçün istifadə olunur. Eksperimentlərin nəticələrinin dəyərləndirilməsi riyazi statistikanın köməyi ilə qoyulmuş hipotezin yoxlanmasına əsaslanır. Məsələn, müxtəlif sınaq şəraitində iki, bir-birindən asılı olmayan müxtəlif tədqiqatçılar tərəfindən eyni parametrin ölçülməsindən alınan nəticələrin üst-üstə düşməsini yoxlamağı buna aid etmək olar. Hər iki ölçmə sırası üçün hesablanan orta qiymət və disperisya məlum olduqdan sonra onlar haqqında nə fikir yürütmək olar? Bu sualın cavabını ölçmə xətasını nəzərə almaqla ehtimalla vermək olar. Yoxlanılan hipotez eksperimentlərin təsviri üçün istifadə olunan fiziki modelin tətbiqinin düzgünlüyü ilə bağlanıla bilər. Model, ölçülən parametrlər arasında funskional asılılığı nəzəri deyə bildiyi üçün eksperimental asılılıqların statsitik analizi bu modelin düzgünlüyü aşkar etməyə imkan verir. Burada nəticə çıxarmaq üçün qoyulmuş hipotezin ödənilməsi və ya ödənilməməsi şərtlərindən asılı olaraq, özündə müxtəlif statistik meyyarları cəmləşdirən ehtimal yanaşmaya əsaslanır. İstənilən halda aparılmış eksperimentlərin sayəsində konkret ehtimallar hesablanır. Ona görə də, ehtimal meyyarlarına söykənən statsitika konkret cavab vermir.

Üfüqi analiz

Üfüqi analiz — müxtəlif dövrlər üzrə göstəricilərin müqayisəsini nəzərdə tutan maliyyə təhlili üsulu. Zamanla ayrı-ayrı maliyyə göstəricilərinin dinamikasının öyrənilməsi əsasında. Maliyyə göstəriciləri kimi maliyyə hesabatı maddələrinin (gəlir, mənfəət, balans maddələri) və maliyyə fəaliyyətinin göstəriciləri (məsələn, EBITDA), maliyyə əmsalları (gəlirlilik, likvidlik, Borc/EBITDA və s.) məlumatlarından istifadə edilə bilər. Dövrlər kimi istənilən eyni vaxt intervalları (ay, rüb, il) istifadə olunur.

hesabat dövrünün maliyyə göstəricilərinin əvvəlki dövrün (ay, rüb, il) göstəriciləri ilə müqayisəsi.

hesabat dövrünün maliyyə göstəricilərinin ötən ilin müvafiq dövrünün göstəriciləri ilə müqayisəsi. Bu tip təhlil açıq mövsümi faktoru olan şirkətlərə tətbiq edilir.

bir sıra əvvəlki dövrlərin maliyyə göstəricilərinin müqayisəsi. Bu tip təhlilin məqsədi ayrı-ayrı göstəricilərdə meylləri müəyyən etmək, dinamikada trend xəttini müəyyən etməkdir.

1.

Şaquli analiz

Şaquli analiz (struktur təhlili) — maliyyə hesabatının ümumi məbləğinin yüz faiz götürüldüyü və bu hesabatın hər bir maddəsinin qəbul edilmiş əsas dəyərdən faizlə təqdim edildiyi maliyyə təhlili növü. Şaquli təhlil cari vəziyyətdə şirkətin aktivlərinin strukturu (balans hesabatını təhlil edərkən) və gəlirləri (maliyyə nəticələri hesabatını təhlil edərkən) haqqında nəticə çıxarmağa, habelə bu strukturun dinamikasını təhlil etməyə imkan verir.

mütləq göstəricilərin dəyərlərinə əsaslanaraq nisbi göstəricilərin hesablanması (nisbi göstəricilər mütləq göstəricilərə güclü təsir göstərə bilən xarici iqtisadi təsirləri hamarlaşdırmağa imkan verir və bununla da təşkilatın öz fəaliyyətinin nəticələrini aşkar edir);

müxtəlif vaxtlarda göstəricilərin hesablanması (bu, dinamikada hesabatın tərkibində struktur dəyişikliklərini izləməyə və proqnozlaşdırmağa imkan verir).

nisbi göstəricilər əsasında maliyyə-təsərrüfat fəaliyyətinin nəticələrini öyrənmək

istifadə olunan resursların miqdarına və digər həcm göstəricilərinə görə fərqlənən müxtəlif təşkilatların təsərrüfatlararası müqayisələrini aparmaq.

Analiz (fəlsəfə)

Analiz (analizis, fr. analyse və ya lat. analysis, q.yun. ἀνάλυσις — «parçalanma, ərimə» sözündən) — fəlsəfədə sintezdən fərqli olaraq, təhlil bir anlayışın müəyyənləşdirilməsinin məntiqi üsuludur, o zaman verilmiş anlayışı xüsusiyyətlərinə görə onun tərkib hissələrinə parçalayır və bununla da öz biliklərini tam həcmdə aydınlaşdırmaq üçün.

“Analitik anlayış” birincini ehtiva edən başqa bir anlayışın təhlili nəticəsində əldə edilən anlayışdır. Eyni şəkildə, məfhumun tərkib hissələrinə parçalanaraq izahı “analitik şərh”, “nəticə” adlanır. Mühakimələr və ya nəticələr də oxşar şəkildə parçalana bilər. Analitik mühakimə subyektin özü anlayışına xas olan müəyyən keyfiyyəti nəzərdə tutur, başqa sözlə desək, predikat subyektin özünün konsepsiyasında yatır, sintetik mühakimədə isə subyektə elə bir keyfiyyət aid edilir ki, o, onun özündə mövcud ola bilməz. subyekt anlayışı, başqa sözlə, subyekt anlayışı ilə istər-istəməz əlaqələndirilmir.

Bir sıra nəticələrə əsaslanan sübutlarla, xüsusən də hər hansı bir elmi nəzəriyyənin işlənib hazırlanmasında və ya formalaşdırılmasında “təhlil” ifadəsi bir qədər fərqli məna kəsb edir, bu o deməkdir ki, sübutlar şərtidən şərtiyə doğru reqressiv şəkildə irəliləyir, sintetik üsulla.

Fundamental analiz

Fundamental analiz (ing. Fundamental analysis) — şirkətin fəaliyyətinin maliyyə və əməliyyat göstəricilərinin təhlili əsasında onun bazar (birja) dəyərinin proqnozlaşdırılması üsullarını ifadə edən termin.

Fundamental təhlil investorlar tərəfindən şirkətin (və ya onun səhmlərinin) dəyərini qiymətləndirmək üçün istifadə olunur ki, bu da şirkətdəki işlərin vəziyyətini və onun fəaliyyətinin gəlirliliyini əks etdirir. Bu halda, şirkətin maliyyə göstəriciləri təhlil edilir: gəlir, EBITDA (Earnings Before Interests, Taxes, Depreciation and Amortization), xalis mənfəət, şirkətin xalis dəyəri, öhdəlikləri, pul vəsaitlərinin hərəkəti, ödənilən dividendlərin məbləği və şirkətin istehsal göstəriciləri.

"Daxili dəyər" əksər hallarda səhm bazarında tələb və təklif arasındakı əlaqə ilə müəyyən edilən şirkətin səhmlərinin qiyməti ilə üst-üstə düşmür. Fəaliyyətlərində fundamental təhlildən istifadə edən investorlar, ilk növbədə, şirkətin səhmlərinin "daxili dəyəri"nin birjadakı səhm qiymətindən artıq olduğu vəziyyətlərlə maraqlanır. Bu cür səhmlər aşağı qiymətləndirilir və potensial investisiya hədəfləridir. İnvestorlar az qiymətləndirilmiş səhmləri almaqla bazarın səmərəsizliyi şəraitində birjada səhmlərin qiymətinin "daxili dəyər"ə meyil edəcəyini, yəni aşağı qiymətli səhmlər vəziyyətində yüksələcəyini gözləyirlər. Bu bəyanat bütün əhəmiyyətli məlumatların qiymətli kağızların bazar qiymətində dərhal və tam əks olunduğunu bildirən texniki təhlil postulatının əksidir. Və bu prinsip fundamental təhlil ideyasını rədd edir.

Marjinal analiz

Marjinal analiz — verilmiş məhdudiyyətlər altında bu miqdarların səviyyəsinin proqnozlaşdırılması əsasında satış həcminin (məhsul istehsalı), Maya dəyərinin və mənfəətin nisbətinin təhlili.

Marjinal təhlil xərclərin dəyişən və sabit bölünməsinə əsaslanır. Marjinal təhlilin əsas kateqoriyası marjinal gəlirdir ki, bu da məhsul satışından əldə edilən gəlirlə dəyişən xərclər arasındakı fərqdir. Marjinal gəlir də əhatə məbləği adlanır, yəni gəlirin sabit xərcləri əhatə edən və mənfəət yaradan hissəsidir. Marjinal gəlir nə qədər yüksək olarsa, sabit xərclər bir o qədər tez ödəniləcək və təşkilat və ya müəssisə bir o qədər tez mənfəət əldə etməyə başlayacaqdır.

Bütün istehsal həcmi üçün marjinal gəlir düsturla hesablanır:

M

=

S

−

V

{\displaystyle M=S-V}

burada

S

{\displaystyle S}

— məhsul və xidmətlərin satışından əldə edilən gəlir;

V

{\displaystyle V}

— cəmi dəyişən xərclərdir.

İstehsal vahidi üzrə marjinal gəlir düsturla hesablanır:

M

=

(

S

−

V

)

/

Q

=

p

−

v

{\displaystyle M=(S-V)/Q=p-v}

,

burada

Q

{\displaystyle Q}

— fiziki ifadədə məhsul satışının həcmidir;

p

{\displaystyle p}

— vahid qiyməti;

v

{\displaystyle v}

— istehsal vahidinə görə dəyişən məsrəflər.

Müəssisənin istehsal etdiyi müxtəlif növ məhsullar üzrə xüsusi marjinal gəliri təhlil etməklə bu növ məhsulun istehsalı və satışından gəlir əldə etmək imkanını qiymətləndirmək olar. Əgər

p

−

v

<

0

{\displaystyle p-v<0}

, onda bu, gəlirin hətta dəyişən xərcləri də əhatə etmədiyini göstərir və məhsul istehsal etməyə davam etsək, istehsal olunan hər bir istehsal vahidi ilə itki artacaq.

Zərərsizlik modelinin marjinal təhlili çərçivəsində (“Xərclər-istehsal-həcmi-mənfəət” sistemi) məhsul istehsalı və satışının həcminin mənfəətin məbləğinə təsirini, habelə kimi, mənfəət əldə etmək mümkün olan satış həcmini və müəssisədə gəlirli məhsul istehsal etmək mümkün olan sabit və dəyişən xərclərin dəyərlərini müəyyənləşdirin.

Kompleks analiz

Kompleks analiz, mürəkkəb dəyişənlərin funksiyalarını öyrənən riyaziyyat sahəsidir. Bu sahə ənənəvi olaraq kompleks dəyişənlərin funksiyaları nəzəriyyəsi kimi də tanınır. Kompleks analiz, ədədlər nəzəriyyəsi, tətbiqi riyaziyyat və fizika daxil olmaqla, riyaziyyatın müxtəlif sahələrində tətbiq olunur. Bununla yanaşı, onun tətbiq sahələri bu ilə məhdudlaşmır.

Kompleks analiz, xüsusilə mürəkkəb dəyişənlərin analitik funksiyaları ilə bağlıdır və bu funksiyalar ümumiyyətlə iki əsas sinifə ayrılır: holomorf funksiyalar və meromorfik funksiyalar. Kompleks analiz, ikiölçülü fizika problemlərində geniş şəkildə tətbiq oluna bilər, çünki hər bir analitik funksiyanın real və xəyali hissələri Laplas tənliyini təmin etməlidir.

== Tarixi ==

Kompleks analiz, 19-cu əsrdən kök salmış bir riyaziyyat sahəsidir, lakin mürəkkəb ədədlərin istifadəsi ilə bağlı düşüncələr 11-ci əsrə və hətta daha əvvəllərə qədər uzanır. Kompleks ədədlərin ilk tətbiqləri 16-cı əsrə, xüsusən də Kardano tərəfindən ikinci və üçüncü dərəcəli tənliklərin həlli zamanı ortaya çıxmışdır. 18-ci və 19-cu əsrlərdə kompleks ədədləri əhatə edən funksiyaları kəşf edən ilk alimlərdən biri Eyler olmuşdur. Kompleks ədədləri ilə bağlı texnikaların inkişafı, real qiymətli funksiyalar nəzəriyyəsində bir çox məsələlərin kompleks ədədlər vasitəsilə daha asan həll olunduğunu göstərmişdir.

Termiki analiz

Termiki analiz – materialşünaslıqın bir hissəsi olub, temperaturun təsiri altinda materialların xassələrinin dəyişməsini öyrənir.

Ümumiyyətlə termik analiz üsulunun bir sıra növləri vardır.. Onlar bir-birindən materialın hansı xassəsinin təyin olunması ilə fərqlənirlər:

Differensial termik analizi (DTA): temperatur;

Differensial skaner kalometriyasi (DSC): istilik;

Termoqravimetriya analizi (TGA): kütlə;

Differensial termoqravimetriya (DTG): kütlənin dəyişmə sürəti;

Termomexaniki analiz (TMA): uzunluq ölçüləri;

Dilatometriya (DİL): həcm;

Dinamik mexanik analizi (DMA): mexanik sərtlik və amortizasiya;

Dielektrik termiki analiz (DET): dielektrik keçicilik və itki əmsali;

Ayrılan qazların analizi (AQA): parçalanma qaz məhsulları;

Termooptiki analiz (TOA): optik xassələr;

Vizual-politermiki analiz (VPA): forma görünüşü;

Lazer impuls analizi (LİA): temperatur profili;

Termomaqnit analizi (TMA): maqnit xassələrini.

Bütün bu metodların mahiyyətini birləşdirən odur ki, nümunənin hayı (reaksiyası) temperatur (və vaxt) funksiyası kimi qeyd olunur.

Adətən temperatur dəyişikliyi əvvəlcədən müəyyən edilmiş proqrama uyğun olaraq həyata keçililir – bu, sabit bir sürətlə temperaturun artımı və ya azalması (xətti isitmə/soyutma), ya da müxtəlif temperaturda bir sıra ölçülərdir (pilləli izotermik ölçülər). Bəzən daha mürəkkəb temperatur profilləri də istifadə olunur. Onlar ostsilik (adətən sinusoidal və ya düzbucaglı rəqs etmə şəklindədir) isitmə sürətini (modulyasiya edilmiş temperatur ilə termik analiz) və ya sistemin xüsiyyətlərindəki dəyişikliklərə cavab olaraq isitmə sürətinin dəyişilməsini (nümunə tərəfdən nəzarətli termik analiz) istifadə edirlər.

Nümunə temperaturuna nəzarət etməklə yanaşı, ölçmələrin alındığı mühitin (məsələn, atmosferin) də nəzarət edilməsi vacibdir. Ölçmələr hava və ya inert qaz (məsələn, argon və ya helium) mühitində həyata keçirilə bilər. Bir reduktiv və reaktiv (kimyəvi cəhətdən aktiv)qaz atmosferi də istifadə olunur, nümunələr su və ya digər mayelərdə yerləşdirilir.

Canalı

Canalı — Azərbaycan Respublikasının Qazax rayonunun inzibati ərazi vahidində kənd.

== Tarixi ==

Gəncə-Qazax düzənliyindədir. Əsl adı Canəlilidir. Toponim Azərbaycan dilinin ahəng qanuna əsasən Canallı formasına düşmüşdür. XIX əsrin ortalarına aid mənbələrdə canəlili qazax tayfalarından biri kimi qeyd olunmuşdur. Kənd canəlili (yaxud canalılı) tayfasının məskunlaşması nəticəsində yaranmışdır.

== Toponimikası ==

Canallı oyk, sadə. Qazax r-nunun Əzizbəyli i.ə.v.-də kənd. Gəncə-Qazax düzənliyindədir. Qazax tayfalarından biri olan canalıların adını daşıyır.