İstehlak (iqtisadiyyat)

İstehlak (ing. Consumption) — Tələbatı yaxud ehtiyacı təmin etmək üçün iqtisadi mənbə sərf etməyi nəzərdə tutan termin.

Müxtəlif iqtisadi məktəblərə mənsub olan iqtisadçılar "istehlak" anlayışını geniş şərh etmişlər. Bunların sırasında ən populyar yanaşmaya görə yalnız hazır məhsul və ya xidmətin satın alınması və istifadəsi istehlak adlanan prossesə rəvac verir. Bununla yanaşı, digər növ xərcləmələr; sabit investisiya, dövlət xərcləri və s. tamamilə ayrı kateqoriyalarda qiymətləndirilir. İstehlakın tədqiqi baxımından müasir iqtisadi sistemə təsirləri olduğu düşünülən iqtisadçı alimlər, Con Meynard Keyns, Milton Fridmen və Franko Modilyanidir.

İstehlakın mahiyyəti sözügedən nəzəriyyədə tələb əyrisi vasitsi ilə geniş tədqiq olunur. O cümlədən, fərdi qərarların tələb əyrisi üzərindəki təsirləri, İstehlakçının Davranış Nəzəriyyəsi altında Büdcə Məhdudiyyətləri əyrisində və Fərqsizlik Əyrisində təhlil edilir.

İstehlak kapitalizmi

İstehlak kapitalizmi (ing. Consumer capitalism) — kapitalist iqtisadiyyatların bir formasıdır və əsasən geniş miqyaslı istehlaka və istehlakçı mərkəzli iqtisadiyyata əsaslanır. Bu sistemdə iqtisadi inkişaf və artımın əsasını kütləvi istehsal və istehlak təşkil edir, yəni məhsulların və xidmətlərin davamlı şəkildə alınması və satılması iqtisadi fəaliyyətin mərkəzi elementidir.

İstehlak kapitalizmi XX əsrdə sənaye inqilabından sonra və xüsusilə II Dünya Müharibəsindən sonra daha da güclənmiş və bugünkü qlobal iqtisadi sistemin əsas dayağına çevrilmişdir.

== İstehlak kapitalizminin əsas xüsusiyyətləri ==

=== Kütləvi istehlakın təşviqi ===

İstehlak kapitalizmində insanların daha çox mal və xidmət əldə etməsi iqtisadiyyatın davamlı böyüməsi üçün vacib hesab edilir. Bu, reklam, marketinq və müxtəlif brend strategiyaları vasitəsilə təşviq olunur. İnsanlar davamlı şəkildə yeni məhsullar almağa, köhnə məhsulları yeniləməyə və trendlərə uyğun hərəkət etməyə təşviq edilir.

=== İqtisadi artımın əsas elementi kimi istehlak ===

Kapitalist sistemlərdə iqtisadi artımın və rifahın artırılması üçün istehlak çox vacib rol oynayır. İstehlakçıların məhsul və xidmətlərə davamlı tələbatı, müəssisələrin daha çox istehsal etməsinə və nəticədə iqtisadiyyatın genişlənməsinə şərait yaradır.

=== Brend və simvolik istehlak ===

Brendləşmə istehlak kapitalizminin əhəmiyyətli elementidir.

Minimum istehlak səbəti

Azərbaycan Respublikasında yaşayış minimumunun müəyyən edilməsi üçün, ilk növbədə, minimum istehlak səbətinin tərkibinin formalaşdırılmasına ehtiyac vardır. Yaşayış minimumu və minimum istehlak səbətinin müəyyən edilməsi ilə bağlı məsələləri tənzimləmək üçün hazırda 2004-cü il 5 oktyabr tarixli "Yaşayış minimumu haqqında" Azərbaycan Respublikasının Qanunu qüvvədədir.

Adıçəkilən qanuna əsasən, minimum istehlak səbəti – insanın sağlamlığının və həyat fəaliyyətinin minimum səviyyəsi üçün zəruri olan ərzaq, qeyri – ərzaq malları və xidmətlərin elmi normalar əsasında müəyyən edilmiş toplusudur. Yaşayış minimumu – minimum istehlak səbətinin dəyəri və icbari ödənişlərin cəmindən ibarət olan sosial normadır.

Minimum istehlak səbəti əhalinin əsas sosial-demoqrafik qrupları üzrə bir nəfərin və ya ailənin xərc maddələri üzrə aşağıdakı tərkibdə formalaşdırılır:

1) ərzaq mallarının minimum toplusu;

2) fərdi və ailəvi istifadə olunan qeyri-ərzaq mallarının minimum toplusu (geyim, ayaqqabı və dəftərxana ləvazimatları, təsərrüfat, mədəni-məişət, sanitariya əşyaları, dərmanlar və s.);

3) xidmətlərin minimum toplusu (mənzil-kommunal, nəqliyyat, rabitə, məişət, təhsil, mədəni-maarif, müalicə-istirahət xidmətləri və s.).

Minimum istehlak səbətinin tərkibi dövlət elmi müəssisə və təşkilatlarının, qeyri-hökumət təşkilatlarının iştirakı ilə Nazirlər Kabineti tərəfindən üç ildə bir dəfədən az olmayaraq müəyyənləşdirilir.

"Azərbaycan Respublikasında minimum istehlak səbətinin tərkibinin təsdiq edilməsi haqqında" Azərbaycan Respublikası Nazirlər Kabinetinin 2005-ci il 23 iyun tarixli 118 nömrəli qərarı ilə minimum istehlak səbətinin tərkibi formalaşdırılmış, həmin orqanın 2014-cü il 6 iyun tarixli 182 nömrəli qərarı ilə də bu tərkib yeni redaksiyada əlavələrlə təsdiq edilmişdir. Qərara əsasən, yeni redaksiyada Azərbaycan Respublikasında minimum istehlak səbətinin tərkibi aşağıdakı kimidir:

Azərbaycan Respublikasında minimum istehlak səbətinin tərkibi

1. Ərzaq məhsulları (kq-la illik)

2. Qeyri-ərzaq malları

3.

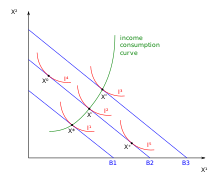

Gəlir-istehlak əyrisi

Gəlir-istehlak əyrisi — bir əmtəənin ucuzlaşması nəticəsində, real pul artır və bunun nəticəsində qalan pulun başqa bir əmtəəyə yönəldilməsidir.

İqtisadiyyatda gəlir effekti real gəlirin dəyişməsi nəticəsində istehlakın dəyişməsi kimi müəyyən edilə bilər. Bu gəlir dəyişikliyi iki mənbədən birindən yarana bilər: xarici mənbələrdən və ya pulun xərcləndiyi malın qiymətində azalma (və ya artım) ilə sərbəst buraxılan (və ya hopdurulmuş) gəlirdən. Mövcud gəlirdə əvvəlki dəyişikliyin təsiri bu məqalənin qalan hissəsində müzakirə olunan gəlir-istehlak əyrisi ilə təsvir edilir, qiymətin aşağı düşməsi ilə mövcud gəlirin azad edilməsinin təsiri isə onun müşayiətedici təsiri ilə birlikdə müzakirə edilir. Məsələn, əgər istehlakçı öz gəlirinin yarısını təkcə çörəyə xərcləyirsə, çörəyin qiymətinin əlli faiz ucuzlaşması onun istifadəsində olan pulu həmin məbləğdə xərcləyə biləcəyi qədər artıracaq, yəni eyni məbləğə daha çox çörək və ya başqa bir şey ala biləcək.

İstehlakçının üstünlükləri, pul gəlirləri və qiymətləri istehlakçının optimallaşdırılması probleminin həllində mühüm rol oynayır (büdcə məhdudiyyəti şəraitində onların faydalılığını maksimuma çatdırmaq üçün müxtəlif malların nə qədər istehlak ediləcəyini seçmək). İstehlakçı davranışının müqayisəli statikası ekzogen və ya müstəqil dəyişənlərdəki dəyişikliklərin (xüsusilə istehlakçıların qiymətləri və pul gəlirləri) endogen və ya asılı dəyişənlərin (istehlakçının mallara tələbləri) seçilmiş qiymətlərinə təsirini araşdırır. İstehlakçının gəliri sabit saxlanılan qiymətlərlə artdıqda, istehlakçının seçdiyi optimal paket, onlar üçün mövcud olan mümkün dəst dəyişdikcə dəyişir. Gəlir-istehlak əyrisi gəlir artdıqca büdcə məhdudiyyətini kənara çıxararaq qiymətlər sabit saxlanılmaqla, müxtəlif büdcə məhdudiyyətləri xətləri ilə laqeydlik əyrilərinin toxunma nöqtələrinin məcmusudur.

== İstehlakçı nəzəriyyəsi ==

Gəlir effekti alıcılıq qabiliyyətinin dəyişməsi ilə müşahidə olunan bir hadisədir.

Dünya Bankı

Dünya Bankı (ing. World Bank) — dünyada qlobal iqtisadi inkişaf məqsədlərinə xidmət edən və maliyyə resurslarının bölgüsünü təmin edən ən böyük donor təşkilatlardan biri. 1 iyul 1944-cü ildə Bretton-Vuds konfransında təsis olunmuşdur. Dünya Bankı heç də klassik mənada bank deyil, ixtisaslaşmış agentlikdir. Birləşmiş Millətlər Təşkilatının (BMT) ixtisaslaşmış qurumlarından biridir. BMT tərəfindən yaradılan bu agentliyin hazırda 184 üzvü var.

Üzv ölkələr bu qurumun fəaliyyətinə nəzarət edir. Dünya Bankı inkişaf etməkdə olan ölkələrə çox aşağı faiz dərəcəsi ilə və ya faizsiz uzunmüddətli kreditlər və qrantlar verir. Dünya Bankı Azərbaycan hökuməti ilə də struktur islahatlarının aparılması istiqamətində əməkdaşlıq edir.

== Strukturları ==

== Əsas məqsədi ==

Bankın əsas məqsədi kasıb ölkələrə struktur islahatlarının həyata keçirilməsində və yoxsulluğun azaldılmasında yardım göstərməkdir.

Kommersiya bankı

Kommersiya bankları – bank qanunvericiliyinin imkan verdiyi bütün əməliyyatları yerinə yetirirlər. Bank sisteminin fəaliyyət mexanizmində əsas rol kommersiya banklarına məxsusdur. Belə ki, məhz kommersiya bankları ölkədə kredit resurslarının əsas hissəsinin toplanmasına xidmət göstərir və müştərilərə maliyyə-kredit xidmətlərinin bütöv kompleksini təqdim edir. Bu gün kommersiya bankları müştərilərə 200 növə qədər müxtəlif bank xidmətləri göstərmək qabiliyyətinə malikdir.

Kommersiya bankının yerinə yetirdiyi ən əsas vəzifə pul yaratmaqdır. Borc alana kredit vermək vasitəsilə banklar əlavə ödəmə qabiliyyəti olan tələbat yaradır. Kommersiya vəzifəsi kreditdə vasitəçilikdir, onlar bunu müəssisə fondlarının dövriyyəsi prosesində müvəqqəti azad olmuş pul vəsaitinin və özəl şəxslərin pul gəlirlərinin yenidən bölüşdürülməsi vasitəsilə həyata keçirir.

Kommersiya bankı – pul vəsaiti toplamaq məqsədi ilə pul bazarında müxtəlif əməliyyatlar həyata keçirən və müştərilərin tapşırıqlarını yerinə yetirən kredit təşkilatıdır. Ümumiyyətlə kommersiya sözünün hərfi mənası latın mənşəli söz olub (commercium), ticarət deməkdir.

Uzun müddət ərzində bank sistemi yalnız Kommersiya bankları kimi fəaliyyət göstərmişdir, lakin sonralar bir sıra səbəblərlə, ilk növbədə isə, pul emissiyasının tənzimlənməsi ilə əlaqədar mərkəzi bankların yaranması vacib məsələ kimi ortaya çıxmışdır.

Qida bankı

Qida bankı (ing. Food bank) — aclıqdan çətinlik qarşısını almaq üçün kifayət qədər ərzaq alınması olan insanlara qida paylayan xeyriyyəçi təşkilat.

Amerika Birləşmiş Ştatları və Avstraliyada, qida bankları anbar kimi fəaliyyət göstərirlər. Dünyada ilk qida bankı, 1967-ci ildə Amerika Birləşmiş Ştatlarında yaranmışdır.

Standard model olan qida banklarında məhsullar qida talonları ilə verilir.

2014-cu ilin statistikasına görə, ABŞ-də hər 7 nəfərdən biri qida banklarından yardım almaq məcburiyyətindədir.

200 qida bankına sahib olan və ildə 17 milyonu uşaq olmaqla ümumilikdə 37 milyon insanı qidalandıran "Feeding America" adlı yardım təşkilatı problemin ABŞ diametrində olduğunu deyir.

Ucuz və asan hazırlanan qida axtarışı, insanları pizza kimi qeyri-sağlam seçimlərə məcbur edərək, gələcəkdə piylənmə və digər sağlamlıq problemlərinə də yol açır.

Bəzi bölgələrdə məktəblər "kürək çantası" deyilən bir layihə ilə ən yoxsul ailələrə həftə sonunda istehlak üçün cümə günündən qida paylanır.

Avropada ilk qida bankı, 1984-ci ildə Fransada yaranmışdır.

Yaponiya bankı

Yaponiya bankı (yapon dilində: 日本銀行 Нихон гинко) — Yaponiyanın mərkəzi bankı.

Yaponiya Bankı 1882-ci ildə 30 illik müddətə, öz banknotlarını buraxan böyük sayda şəxsi bankların əmələ gətirdiyi inflyasiyanın qarşısının alınması üçün yaradılmışdır. Sonra bankın fəaliyyət müddəti daha 30 ilə uzadılmış, 1942-ci ildə isə qanun qəbul edilmişdir. Bu qanuna görə, Yaponiya Bankı hökumət tərəfindən nəzarət olunur, maliyyə naziri isə bankın qanuni aktlarını müstəqil şəkildə dəyişmək hüququnu əldə edirdi. 1949-cu ildə Siyasi şura yaradıldı. Siyasi şura dövlətin monetar tənzimlənmə sahəsindəki maraqlarını müəyyənləşdirməyə başladı. 1979-cu ildə Bank haqqında qanun modernləşdirilmiş, Mərkəzi bank isə uzunmüddətlilik statusu qazanmışdır. 1988-ci il 1 apreldə Yaponiya Bankı haqqında yeni qanun qüvvəyə mindi. Bu qanuna görə, bank Maliyyə nazirliyindən asılı deyildir.

Yaponiya Bankı öz statusuna görə, inzibati orqan yox, səhmdar şirkətdir.

Zaqreb bankı

Zagrebačka banka (Zaqrebaçka banka, Zaqreb bankı) — Xorvatiyanın ən böyük bankı. UniCredit Maliyyə Korporasiyasının törəmə bankı. 1989-cu ildə tam özəlləşdirilən ilk Xorvatiya bankı və listinqlə birjaya (Zaqreb fond birjası, 1995-ci il) çıxan ilk Xorvatiya bankı. CROBEX adlı Xorvatiyanın əsas fond indeksinə daxil olan 25 şirkətdən biri.

Bank 1914-cü ildə Zaqreb hakimiyyəti tərəfindən Gradska štedionica (şəhər əmanət bankı) adı ilə təsis edilmişdir. Bankın əsas vəzifəsi ilk öncə şəhər ictimai müəssisə və təşkilatlarını maliyyələşdirmək idi. Yarandığı gündən iki il sonra bank şəhərdə tramvay şəbəkəsi tikən Zaqreb Tramvay Şirkətini (ZET) maliyyələşdirməyə, eləcə də digər infrastruktur layihələrini kreditlərlə dəstəkləməyə başladı.

İkinci Dünya Müharibəsindən sonra bankın adı Gradska štedionica Zagreb (Zaqreb Şəhəri Əmanət Bankı) oldu. 1977-ci ildə bir sıra yenidən qurulmadan sonra bank müəssisələrə kredit verməyə yönəlmiş Zaqrebačka banka və fiziki şəxslərə maliyyə xidmətləri göstərən Gradska štedionica bölündü. 1980-ci ildə onlar yenidən birləşdilər, lakin artıq Zagrebačka banka adı altında.

İnvestisiya bankı

İnvestisiya bankı (ing. Investment bank) — iri şirkətlərin və hökumətlərin qlobal maliyyə bazarlarında kapital toplamasını təşkil edən, eyni zamanda səhmlər və istiqrazlar, ticarəti sahəsində lider vasitəçi olmaqla, müəssisələrin alqı-satqısı, vasitəçilik xidmətləri göstərən bir maliyyə qurumu, valyutalar və əmtəələr, həmçinin fəaliyyət göstərdiyi bütün bazarlar barədə analitik hesabatlar verir.

ABŞ bankları 1930-cu illərdə Böyük Depressiya səbəbiylə ticarət və investisiya banklarına ayrıldı. Lakin 1999-cu ildə Qlass — Stiqoll qanunu ləğv edildi və kommersiya banklarına yenidən investisiya bankçılığı ilə məşğul olmağa icazə verildi.

Vəziyyət 2007-2009 böhranı ilə əlaqədar olaraq dəyişməyə başladı: İngiltərə və ABŞ daxil olmaqla bir çox ölkə investisiya bankçılığını kommersiya bankçılığından ayırmaq məsələlərini müzakirə edir.

Tipik investisiya bankı aşağıdakı funksiyaları yerinə yetirir:

Anderraytinq və qiymətli kağızlar ticarəti;

Xüsusi və institusional investorlara broker xidmətləri təklif etmək;

Birləşmə və satın almalar xidmətləri;

Maliyyə analitikası və tədqiqatı;

Müəyyən qiymətli kağız növləri üçün marketmeykerlər.

İnkişaf etmiş maliyyə bazarı olan bir ölkədə fəaliyyət göstərən bir investisiya bankı üçün birləşmə və birləşmələr çox vaxt əsas gəlir sahəsinə çevrilir. Bir çox Rusiya müəssisəsi və maliyyə qrupu, birləşmə və birləşmələri həyata keçirmək üçün bir investisiya bankının xidmətlərinə ehtiyac olduqda hələ inkişaf səviyyəsinə çatmamışdır. Rus şəraitində birləşmə və satınalma çox vaxt böyük hissə blokları ilə əməliyyatlar kimi başa düşülür. Bununla birlikdə, ayrı-ayrı müəssisələrin alqı-satqısı, birləşmə və birləşmə ilə eyni deyil.

İpoteka bankı

İpoteka bankı — ipoteka kreditinin verilməsi, ipoteka ilə təmin edilmiş qiymətli kağızların yenidən satışı və bu fəaliyyətlə bağlı xidmətlərin göstərilməsi ilə məşğul olan ixtisaslaşmış bank.

İpoteka bankı ilk dəfə XIII əsrdə Qərbi Avropada yaranmışdır. Bu bank növü xüsusilə Almaniyada inkişaf etdirilmişdir, burada ilk ipoteka bankı 1770-ci ildə Sileziyada yaradılmışdır. Əsasən iri kommersiya təsərrüfatlarına maliyyə dəstəyi verən dövlət ipoteka bankı idi. Almaniyada banklar sənaye şirkətlərinə, daşınmaz əmlaka, eləcə də kənd istehsalçılarının ehtiyaclarına ipoteka kreditləri verirdi.

Dünya müharibələri və sonrakı inflyasiya ipoteka banklarının inkişafına mənfi təsir göstərdi. Bu şərtlər daxilində ipoteka banklarının sayı azalıb. Əlverişli iqtisadi şərait dövründə onların sayı, əksinə, artdı.

Fransada ipoteka bankları spesifik xarakter daşıyır. Bu bank növü yalnız 1960-1970-ci illərdə Fransada inkişaf etdirilmişdir.

İngiltərə Bankı

İngiltərə Bankı (İngiliscə: Bank of England) — Britaniya Krallığının Mərkəzi bankı. Mərkəzi aparatı London şəhərində yerləşir. Britaniya Krallığının Mərkəzi Bankı olan İngiltərə Bankı dünyada ən qədim mərkəzi bank hesab edilir. Dövlət tərəfindən özəlləşdirilən İngiltərə Bankı ən müasir və iri mərkəzi bankların əsaslandığı modeldir.

İngiltərə Bankı 1694-cü ildə şotlandiyalı bankir Uilyam Paterson tərəfindən yaradılmışdır. 1781-ci ildə Bank haqqında Qanuna düzəlişlər olundu və İngiltərə Bankı bankların bankı kimi fəaliyyət göstərirdi. İngiltərə Bankı 1920-ci ildən kommersiya fəaliyyətini azaltmağa başladı və 1944-cü ildə artıq yalnız mərkəzi bank funksiyalarını yetirməyə başladı. 1946-cı ildə bank dövlət tərəfindən milliləşdirildi. 1997-ci ildə banka monetar siyasətdə tam müstəqillik verildi. İngiltərə Bankı mərkəzi bankın bütün funksiyalarını icra edir.

Azərbaycan İstehlak Cəmiyyətləri İttifaqı

Azərbaycan Mərkəzi Kooperativlər İttifaqı (1920-1996-cı illərdə Azərbaycan İstehlak Cəmiyyətləri İttifaqı) və ya qısaca Azərittifaq — 1920-ci ildə Xəzər Topdansatış Əməliyyat Cəmiyyəti ittifaqının bazasında təşkil olunmuş qurum.

== Tarixi ==

=== Sələfi ===

Azərbaycanda kooperasiya hərəkatı neft mədənləri rayonlarında (Balaxanı, Bibiheybət) fəhlə istehlak kooperativlərinin təşkili ilə başlamışdır. İlk istehlak cəmiyyəti Bakıda (1887), daha sonra isə Xankəndidə (1899) yaradılmışdır. 1915-ci ilin mayında Bakının 12 istehlak cəmiyyəti (10 mədən-zavod və 2 şəhər) birləşərək "Topdansatış Əməliyyatları Cəmiyyəti-Kooperasiya" adlı istehlak cəmiyyətləri ittifaqını yaratdılar. Həmin il dekabr ayının ayının ortalarında həmin cəmiyyət özündə 18 istehlak cəmiyyətini özündə birləşdirirdi. 1916-cı ilin dekabrında isə onların sayı 48-ə çatmışdı. 1917-ci ilin iyulunda Tiflis və İrəvan quberniyalarının ittifaqın tərkibinə daxil olması ilə əlaqədar müvəkillərin növbəti yığıncağında ittifaq "Xəzər İstehlak Cəmiyyətləri İttifaqı" (mərkəzi idarəsi Bakıda olmaqla) adlandırıldı.

1918-ci ilin əvvəlində Azərbaycanda artıq 287 istehlak cəmiyyəti fəaliyyət göstərirdi. Onların yarıdan çoxunu, təxminən 56 faizini kənd istehlak cəmiyyətləri, 32 faizini şəhər, 10 faizini isə mədən-zavod cəmiyyətləri təşkil edirdi. Rusiyada baş verən inqilab ərzaq böhranı yaradmaqla, bu cəmiyyətlərin dağılmasına səbəb oldu.

İstehlak Mallarının Ekspertizası Mərkəzi

“İstehlak Mallarının Ekspertizası Mərkəzi” MMC — ödənişli yolla, ixrac olunan, eləcə də istehlak bazarında dövriyyədə olan malların mənşə ölkəsinin müəyyən edilməsi üzrə ekspertizaların həyata keçirilməsini və nəticələrini təsdiq edən sənədlərin verilməsini təmin edən təşkilatdır.

27 aprel 2007-ci il tarixində İstehlak Bazarına Nəzarət üzrə Dövlət Xidmətinin nəzdində “Yeyinti Məhsullarının Keyfiyyəti və Təhlükəsizliyi Bürosu” Məhdud Məsuliyyətli Cəmiyyəti kimi dövlət qeydiyyatına alınıb.

11 aprel 2008-ci il tarixində qurumun adı dəyişdirilərək İstehlak Bazarına Nəzarət üzrə Dövlət Xidmətinin nəzdində “İstehlak Mallarının Ekspertizası Bürosu” Məhdud Məsuliyyətli Cəmiyyəti adlandırılıb.

17 aprel 2012-ci il tarixdə Cəmiyyətin adı yenidən dəyişdirilərək Azərbaycan Respublikası İqtisadiyyat Nazirliyinin tabeliyində “İstehlak Mallarının Ekspertizası Mərkəzi” Məhdud Məsuliyyətli Cəmiyyəti adlandırılıb.

Azərbaycan Respublikası Prezidentinin 26 iyun 2021-cı il tarixli 1382 nömrəli Fərmanının 10-cu bəndinə əsasən “İstehlak Mallarının Ekspertizası Mərkəzi” Məhdud Məsuliyyətli Cəmiyyəti Azərbaycan Respublikasının İqtisadiyyat Nazirliyi yanında Antiinhisar və İstehlak Bazarına Nəzarət Dövlət Xidmətinin tabeliyinə verilib.

Azərbaycan Respublikası İqtisadiyyat Nazirliyi yanında Antiinhisar və İstehlak Bazarına Nəzarət Dövlət Xidmətinin tabeliyində “İstehlak Mallarının Ekspertizası Mərkəzi” Məhdud Məsuliyyətli Cəmiyyətinin (bundan sonra - Mərkəz) əsas fəaliyyət istiqaməti malların mənşə ölkəsinin müəyyən edilməsi üzrə ekspertizaların keçirilməsi və nəticələrini təsdiq edən sənədlərin verilməsidir.

Malın mənşə ölkəsi, ixrac olunan mallara münasibətdə tarif və qeyri-tarif tənzimlənməsinin həyata keçirilməsi məqsədi ilə müəyyən olunur. Mənşə sertifikatı Azərbaycan Respublikası İqtisadiyyat Nazirliyi yanında Antiinhisar və İstehlak Bazarına Nəzarət Dövlət Xidməti tərəfindən hüquqi və fiziki şəxslərin (bundan sonra - Sifarişçi) müraciəti əsasında verilir.

Malın mənşə ölkəsi müvafiq ekspertizaların nəticələri əsasında müəyyən olunur. Belə ekspertizalar Mərkəz tərəfindən yerinə yetirilir və ekspertizaların nəticələri əsasında Mərkəz tərəfindən “Malın mənşə ölkəsinin müəyyən edilməsi barədə Ekspertiza aktı” tərtib olunur və rəsmiləşdirilir.

Estoniya Mərkəzi Bankı

Estoniya Mərkəzi Bankı (est. Eesti Pank, ing. Bank of Estonia) — Estoniyanın mərkəzi bankıdır, ölkənin iki pilləli bank sisteminin üst qatı, Avropa Mərkəzi Banklar Sisteminin üzvüdür.

== Tarix ==

Estoniya Bankı Müvəqqəti Hökumətin bankın nizamnaməsini təsdiqlədiyi və xəzinədən 10 milyon marka bank hesabına köçürdüyü 1919-cu ildən bəri il dönümünü sayır. İlk əskinaslar 1921-ci ildə buraxılmışdır.

1940-cı ildə bank SSRİ Dövlət Bankının respublika idarəsinə çevrilir. Kronlardakı əmanətlər 1 kron = 8.10 rubl həqiqi alıcılıq qabiliyyəti ilə 1 kron = 1.25 rubl nisbətində Sovet rubluna dəyişdirilir.

1941-1944-cü illərdə bank Almaniya işğal orqanlarının nəzarəti altında olur. 1944-1990-cı illərdə SSRİ Dövlət Bankının respublika bankı kimi fəaliyyət göstərir.

1989 il:

15 dekabrda Estoniya Respublikasının Ali Şurası, 1919-cu ildə qurulan Estoniya Bankının hüquqi varisi olaraq 1 yanvar 1990-cı ildən Estoniya Bankının yenidən qurulmasını elan edir.

Fransa Mərkəzi Bankı

Fransa Mərkəzi Bankı (fr. Banque de France) — Fransa Respublikasının mərkəzi bankı.

Gürcüstan Milli Bankı

Gürcüstanın Milli Bankı (gürc. საქართველოს ეროვნული ბანკი) — Gürcüstanın mərkəzi bankı. Gürcüstanın Milli Bankı 1991-ci ildə SSRİ Dövlət Bankının Gürcüstan Respublika Bankı təməlində yaradılmışdır.

== Tarixi ==

Gürcüstanın Milli Bankı 1919-cu ildə təsis edilib və 1991-ci ildə Sovet İttifaqının dağılmasından sonra müstəqil bir qurum kimi fəaliyyətə başlamışdır. Daha sonra Gürcüstanın Ali Şurasının qərarı ilə Gürcüstan Milli Bankı sovet maliyyə və kredit strukturuna əsasən yaradılmışdır.

Rəsmi olaraq müstəqil Gürcüstan Mərkəzi Bankı 1991-ci ilin avqustunda qəbul edilmiş "Gürcüstan Respublikası Milli Bankı haqqında" qanuna əsasən yaradılmışdır. Bununla yanaşı, Mərkəzi Bankın pul siyasəti sahəsində fəaliyyətinin əsas aspektlərini müəyyən edən "Gürcüstan Respublikasında Pul Tənzimləmə haqqında" Qanun qəbul edilmişdir.

Milli Bankın mövcud vəziyyəti Gürcüstan Konstitusiyası ilə müəyyən edilir. Konstitusiyanın 95-ci maddəsinə əsasən, Milli Bank öz fəaliyyətində müstəqildir. Milli Bankın hüquq və vəzifələri, fəaliyyətinin qaydası və müstəqilliyin təminatı, 23 iyun 1995-ci ildə Gürcüstan Parlamenti tərəfindən qəbul edilmiş "Milli Bank haqqında" Qanunla müəyyən edilir.

Gürcüstan Xalq Bankı

Azadlıq Bankı (gürc. ლიბერთი ბანკი, libert'i banki), əvvəllər Gürcüstan Xalq Bankı (gürc. საქართველოს სახალხო ბანკი , sak'art'velos sakhalkho banki), Gürcüstanda özəl bir bankdır, 2017-ci ilin iyun ayına olan vəziyyətə görə 5,6% bazar payı ilə ölkənin aktivləri arasında üçüncü yerdədir. Gürcüstanda ən böyük filial şəbəkəsinə malikdir.

== Tarix ==

Liberty Bank, 1994-cü ildə özəlləşdirilən və 2002-ci ildə "Gürcüstan Xalq Bankı" olaraq adlandırılan dövlətə məxsus "AgroMretsvBank"-ın varisidir.

Gürcüstan Xalq Bankı, Gürcüstanda ən böyük müştəri xidməti şəbəkəsinə sahib idi. Georq Qoquadzenin rəhbərliyi altında bank ölkə daxilində 210 filial açdı. Qoquadzenin strategiyası ölkə daxilində geniş əhatə dairəsi yaratmaq olduğundan, bank pensiya və digər sosial müavinətlərin verilməsi hüquqları üzrə dövlət tenderini qazana bildi. Qoquadzenin Xalq Bankında icra əməliyyatının son ili olan 2008-ci ilin sonunda bankın bütün Gürcüstan əhalisinin təxminən 30%-ni təmsil edən 1,5 milyon müştərisi vardı.

2009-cu ilin sentyabr ayında Gürcüstanın keçmiş Baş naziri Lado Qurqenidze və Rumıniya maqnatı Dinu Patriciunun yeni qurulan Liberty Investments Holding BV şirkəti tərəfindən səhmlərinin 91,2%-i satın alındı və bankın adı Liberty Bank olaraq dəyişdirildi.

Macarıstan Milli Bankı

Macarıstan Milli Bankı (mac. Magyar Nemzeti Bank (MNB) ― Macarıstanın mərkəzi bankı və Avropa Mərkəzi Banklar Sisteminin (ESCB) bir hissəsi. Macarıstan Milli Bankı 1924-cü ildə quruldu və Kral Macarıstan Dövlət Bankının yerinə keçdi. Macarıstan Milli Bankı beynəlxalq münasibətlərinə və beynəlxalq iqtisadi qurumların və maliyyə təşkilatlarının (AB, BVF, IƏİT, BHB) peşəkar forumlarında iştirakına xüsusi əhəmiyyət verir.

Onun əsas məqsədi qiymət sabitliyidir, amma eyni zamanda o, milli valyuta olan forinti buraxmaq, dövriyyədəki pula nəzarət etmək, mərkəzi bankın təməl məzənnəsini təyin etmək, rəsmi valyuta məzənnələrini dərc etmək və valyuta məzənnəsinə təsir göstərmək üçün xarici valyuta ehtiyatlarını və qızılı idarə etmək məsuliyyətlərini daşıyır.

== Fəaliyyəti ==

Macarıstan Milli Bankının sədri Baş nazirin təklifi ilə Macarıstan Prezidenti tərəfindən altı illik müddətə təyin edilir. Macarıstan Milli Bankının ən vacib qərar qəbul edən orqanı Valyuta Şurasıdır. Binası Budapeşt şəhəri Belvaroş rayonunun Azadlıq meydanında, ABŞ səfirliyinin binası yanında yerləşir.

MNB ortamüddətli məqsədli inflyasiya göstəricisini təxminən 3% civarında saxlayır. Bu Avropada qiymət sabitliyi üçün ümumi qəbul edilmiş inflyasiya səviyyəsindən bir qədər yüksəkdir və Macarıstanın Avropanın digər ölkələrinə çatmağa kömək etmək üçün istifadə olunur.

Mərkəzi Qan Bankı

B.Ə Eyvazov adına Elmi-Tədqiqat Hematologiya və Transfuziologiya İnstitutu 1944-cü ildən fəaliyyətdədir. Hal-hazırda Elmi-Tədqiqat Hematologiya və Transfuziologiya İnstitutu Respublikada qan xidməti üzrə baş müəssisə rolunu oynayan mürəkkəb tibbi istehsalat kompleksindən ibarətdir. İnstitut respublika əhalisinə yüksək səviyyəli ixtisaslaşdırılmış hematoloji yardımın göstərilməsi,qan və onun komponentlərinin hazırlanması və onların tibb müəssisələri arasında tələbata uyğun bölüşdürülməsi, transfuzion mühitlərin düzgün istifadə olunmasına nəzarət edir, eyni zamanda hematologiya və transfuzilogiya elminin inkişaf etdirilməsi və kadr hazırlanması işinə rəhbərlik edir.

Hazırda ETHTİ-nin strukturu “Elm”, “Klinika” hissələrindən və “Mərkəzi Qan Bankı”ndan ibarətdir. İnstitutun “Elm” hissəsində hematologiya və transfuziologiya sahəsinin aktual problemlərinə həsr olunmuş elmi tədqiqatlar aparılır. Elmi araşdırmaların nəticələri Azərbaycanda və xarici ölkələrdə nəşr edilən nüfuzlu jurnallarda nəşr edilir və institutun əməkdaşları müxtəlif ölkələrdə keçirilən möhəşəm elmi forumlarda iştirak edirlər. İnstitutda monoqrafiyalar,metodik vəsaitlər,klinik protokollar hazırlanır və dərc edilir. İnstitutun Mərkəzi Qan Bankı donor qanının tədarükü,işlənilməsi,yoxlanılması və paylanması məşqul olur.

Mərkəzi Qan Bankının respublikada 8 bölgə bölməsi var (Şəki , Quba , Lənkəran , Şirvan, Mingəçevir, Sumqayıt, Bərdə, Gəncə). Hematoloji xəstələrə tibbi yardım aşağıdakı Dövlət proqramı çərçivəsində həyata keçirilir:

“Talassemiya ilə mübarizəyə dair 2015-2020-ci iilər üçün Dövlət Proqramı”

“2016 -2020–ci illər üçün qanın, qan komponentlərinin donorluğu və qan xidmətinin inkişafına dair Tədbirlər Proqramı”

“2017-2021 –ci illər üçün qanın bədxassəli xəstəlikləri ilə mübarizə üzrə Tədbirlər Proqramının”.

Nikaraqua Mərkəzi Bankı

Nikaraqua Mərkəzi Bankı (isp. Banco Central de Nicaragua) — Nikaraquanın mərkəzi bankı.

Bank 1960-ci il tarixində qurulmuş və 1 yanvar 1961-ci il tarixində fəaliyyətə başlamışdır.

Portuqaliya Mərkəzi Bankı

Banco de Portugal Portuqaliyanın mərkəzi bankıdır. Bank 1846-cı ildə Portuqaliya kraliçası II Maria dövründə Portuqaliyada yaradılmış ilk bank olan Banco de Lisboa və Companhia Confiança Nacionalın birləşməsi ilə kral nizamnaməsi ilə formalaşmışdır. O, dünyanın ən qədim müntəzəm işləyən banklarından biridir və 100% dövlət nəzarətindədir. Avrosistem və Avropa Mərkəzi Bankının üzvüdür. Bankın sədri Karlos Kostadır.

Qazaxıstan Milli Bankı

Qazaxıstan Respublikasının Milli Bankı (qaz. Qazaqstan Respwblïkasınıñ Ulttıq Banki, translit. Kazakstan Respublikasının Ulttık Banki) — Qazaxıstan Respublikasının mərkəzi bankı və ali səviyyəli bank sistemi. Xüsusi qanuni statusa malik Qazaxıstan İnkişaf Bankı istisna olmaqla, Qazaxıstanda yerləşən digər bütün banklar aşağı səviyyəli bank sisteminə daxildirlər.

Qazaxıstan Milli Bankı 1925-ci il 29 iyun tarixində təsis edilmişdir. Qazaxıstan Milli Bankı SSRİ Dövlət Bankının Qazaxıstan Respublika Bankının (1990-cı ildən Qazax SSR Dövlət Bankı, 1991-ci ildən Qazax SSR Milli Dövlət Bankı) təməlində təsis edilmişdir.

1990-cı ilin oktyabr ayında Qazaxıstan SSR Ali Soveti respublikanın dövlət suverenliyinin bəyan edilməsi barədə qanun qəbul etmişdir və bu qanun həmin ay qüvvəyə minmişdir.

1990-cı il 7 dekabr tarixində Qazaxıstan Sovet Sosialist Respublikası Ali Soveti "Qazaxıstan SSR-də banklar və bank fəaliyyəti haqqında" qanun qəbul etmişdir.

20 iyun 1991-ci il tarixində Qazaxıstan Sovet Sosialist Respublikası Ali Sovetinin "Qazaxıstan SSR Milli Bankının Nizamnaməsi haqqında" qətnamə qəbul etmişdir. Bu qətnamənin qüvvəyə minməsi nəticəsində Qazaxıstan Sovet Sosialist Respublikası Milli Dövlət Bankı respublikasının mülkü və mərkəzi bankına çevrilmişdir.