Gəlir

Gəlir — İstehsal olunan məhsulun, tikintinin və xidmətin satışından əldə olunan vəsaitlərə, məvacibə gəlir deyilir.

== Növləri ==

Gəlir dedikdə dövlətin, təşkilatların və ya əhalinin aşağıdakı gəlirləri başa düşülür:

Dövlət gəlirləri — vergilərin, rüsumların, ödənişlərin, xarici ticarət əməliyyatlarının, xarici kreditlərin, xarici yardımların yığılması yolu ilə dövlət tərəfindən əldə edilən və dövlət funksiyalarını həyata keçirmək üçün istifadə edilən gəlirlərdir.

Təşkilatın gəlirləri — iştirakçıların töhfələri istisna olmaqla, bu təşkilatın kapitalının artmasına səbəb olan aktivlərin (pul vəsaitlərinin, digər əmlakın) alınması və (və ya) öhdəliklərin (əmlak sahibləri) ödənilməsi nəticəsində iqtisadi mənfəətin artmasıdır . Təşkilatın adi fəaliyyətindən əldə edilən gəlir mal və xidmətlərin satışından əldə edilən gəlirdir.

Əhalinin gəlirləri — vətəndaşların, ailələrin və ev təsərrüfatlarının nağd pul formasında əldə etdikləri şəxsi gəlirləri. Bunlara aşağıdakılar daxildir: əmək haqqı, pensiya, təqaüd, müavinətlər, öz təsərrüfatlarında istehsal olunan məhsulların satışından əldə olunan gəlirlər, göstərilmiş xidmətlərə görə haqq şəklində nağd pul qəbzləri, qonorar, şəxsi əmlakın satışından, icarəyə verilməsindən əldə olunan gəlirlər.

Qanuni və qeyri-qanuni gəlirlər də mövcuddur:

qanuni gəlir — qanuni yolla əldə edilən gəlir;

qeyri-qanuni gəlir — qanunsuz yolla əldə edilən gəlir.

== Gəlirlərin ümumi anlayışı ==

Gəlir son dərəcə geniş tətbiqi olan bir termindir. Bu anlayış müxtəlif mənalarda istifadə olunur. Bu sözün ən ümumi mənası belədir — fəaliyyət nəticəsində vəsaitlərin, öhdəliklərin, maddi və qeyri-maddi dəyərlərin alınması.

Sabit

Sabit — Daimi mənasını bildirən şəxs adı.

Bu adı olan şəxslər

Sabit Rəhman —

Sabit Bağırov —

Sabit Orucov —

Sabit Abbasəliyev —

Sabit Kərimov —

Sabit Dönentayev — qazax şairi, satira yazarı, esse yazarı və ictimai fiqur.

Gəlir effekti

Gəlir effekti (ing. income effect) — mikroiqtisadiyyatda bir məhsulun qiymətindəki dəyişiklik istehlakçının gəlirinə (istehlak qabiliyyətinə) təsir etdikdə və bu, bu məhsula tələbin dəyişməsi ilə müşayiət olunan təsir.

== Tərifi ==

K.R. Makkonnell və S.L. Bryuya görə gəlir effekti məhsulun qiymətindəki dəyişikliyin istehlakçının gəlirinə (istehlakçı qabiliyyətinə) və istehlakçının alacağı məhsulun miqdarına təsiridir. Bir məhsulun qiymətinin aşağı düşməsi bu məhsulun alıcısının real gəlirinin artmasına səbəb olacaq. Müxtəlif malların, o cümlədən qiyməti aşağı salınan malların alış həcmi artdıqca alıcılıq qabiliyyəti artır.

Gəlir vergisi

Fiziki şəxslərin gəlir vergisi müəyyən şəxsin ümumi gəlirindən götürülür. Əsasən vergi ödəyən gəliri əldə etdikcə bu öhdəliyi yerinə yetirir. Vergi ilindən sonra isə kiçik dəyişikliklər baş verə bilər. Bu dəyişikliklər dövlətə ya verginin ödəyiciyinə köçürmələr, kim ki kifayət qədər pul ödəməyib; ya da artıq pulun verginin ödəyiciyinə qaytarılması ola bilər. Vergi sistemlər tez-tez vergi qoyula bilən ümumi gəliri azaltdıran güzəştlərə malikdilər. Bu bir gəlir mənbəsində itkiləri digər gəlir mənbəsində vergi güzəştlər ilə əvəz edə bilər. Misal üçün fond birjasında itkilər maaşlar üzrə vergilərin azaldılması ilə əvəz oluna bilər.

== Azərbaycanda gəlir vergisi ==

Rezident və qeyri-rezident fiziki şəxslər gəlir vergisinin ödəyiciləridirlər. Rezident vergi ödəyicisinin gəliri onun Azərbaycan Respublikasında və Azərbaycan Respublikasının hüdudlarından kənarda əldə etdiyi gəlirdən ibarətdir. Qeyri-rezident vergi ödəyicisinin gəliri onun Azərbaycan Respublikası mənbələrindən əldə etdiyi gəlirlərdən ibarətdir.

Əsas gəlir

Əsas gəlir, bəzən qeyd-şərtsiz əsas gəlir, təməl gəlir, və ya universal əsas gəlir kimi qeyd olunur — bir vasitə testi və ya iş tələbi olmadan əhalinin müəyyən hissəsinin bütün vətəndaşlarına çatdırılan dövri bir ödəmə üçün hökumət dövlət proqramı.

Əsas gəlir milli, regional və ya yerli formada həyata keçirilə bilər.

Real gəlir

Real gəlir — fərdlərin və ya dövlətlərin inflyasiya əsasında düzəlişlər edildikdən sonra əldə alınan gəlirləri. Bu, nominal gəlirin qiymət səviyyəsinə bölünməsi ilə hesablanır. Real gəlir və real ÜDM kimi real dəyişənlər fiziki vahidlərlə, nominal gəlir və nominal ÜDM kimi nominal dəyişənlər isə pul vahidləri ilə ölçülür. Buna görə real gəlir rifahın daha faydalı göstəricisidir, çünki o, gəlirlə alına biləcək əmtəə və xidmətlərin miqdarını ölçür.

Diskont gəlir

Diskontlu qiymətli kağızın gəliri — diskontla alınmış qiymətli kağız üzrə faiz gəliri. Düsturla hesablanır

i

d

b

=

F

−

P

F

∗

t

y

t

{\displaystyle i_{db}={\frac {F-P}{F}}*{\frac {t_{y}}{t}}}

burada

F - qiymətli kağızın nominal dəyəri,

P - qiymətli kağızın alınması qiyməti,

ty - ildəki günlərin sayı,

t - ödəmə müddətinə qədər qalan vaxt və ya qiymətli kağızın saxlanma vaxtı.

== Haqqında ==

Diskontlu qiymətli kağız üzrə gəlir (diskont gəliri) ödəmə müddətinə qədər gəlirin hesablanması halında olduğu kimi qiymətli kağızın alış qiyməti ilə müqayisədə faiz gəlirini nominal dəyərlə ölçür.

Bu göstərici xəzinə vekselləri üzrə gəlirləri hesablamaq üçün istifadə olunur. İstifadəsi ödəmə üçün gəlir göstəricisindən daha sadə hesablama düsturu ilə əlaqələndirilir.

Diskont gəlir göstəricisi ABŞ Xəzinədarlığı istiqrazlarının ticarəti zamanı gəlirliliyin hesablanmasını sadələşdirdi. Bu düstur ticarət iştirakçıları arasında razılaşmanın nəticəsidir.

== Ədəbiyyat ==

Теплова Т.В. Финансовый менеджмент: управление капиталом и инвестициями (PDF). М. 2000. 103–104.

Sabit Abbasəliyev

Sabit Qasım oğlu Abbasəliyev (12 may 1932, Quşçu, Marneuli rayonu – 23 may 1982, Bakı) — Azərbaycanın dövlət və ictimai-siyasi xadimi.

Sabit Abbasəliyev 12 may 1932-ci ildə Gürcüstan SSR, Marneuli rayonu, Quşçu kəndində anadan olmuşdur. 1958-ci ildə Məşədi Əzizbəyov adına Azərbaycan Neft və Kimya İnstitutunu bitirdikdən sonra institutun komsomol komitəsinin katibi vəzifəsində çalışmış, 1960-cı ildə isə Bakı Şəhər Komsomol Komitəsinin 2-ci katibi seçilmişdir.

1962–1964-cü illərdə Sabit Abbasəliyev Azərbaycan Kommunist Partiyası Mərkəzi Komitəsində işləmiş, 1964-cü ildə isə Sovet İttifaqı Kommunist Partiyasının XXII qurultayı adına Bakı Neftqayırma Zavodunun partiya komitəsinin katibi seçilmişdir. Artıq 1965-ci ildə Azərbaycan Kommunist Partiyası Mərkəzi Komitəsində neft və kimya sənayesi şöbəsinə müdir müavini vəzifəsinə təyin edilmişdir.

1971-ci ildən Azərbaycan Kommunist Partiyası Sumqayıt şəhər komitəsinin 1-ci katibi seçilmişdir.

1974–1979-cu illərdə Azərbaycan SSR Mərkəzi Statistika Komitəsinin sədri olmuşdur. Azərbaycan SSR Dövlət Plan Komitəsinin sədri vəzifəsində də çalışmışdır.

Azərbaycan SSR Nazirlər Soveti sədrinin müavini, Dövlət Plan Komitəsinin sədri, Azərbaycan SSR Ali Sovetinin deputatı, Azərbaycan Kommunist Partiyası Mərkəzi Komitəsinin üzvü Sabit Abbasəliyev 1982-ci ildə vəfat etmiş və Birinci Fəxri Xiyabanda dəfn olunmuşdur.

Sabit Bağırov

Sabit Bağırov (1948, Kirovabad) — Azərbaycan Respublikasının Strateji Proqramlar üzrə Dövlət Müşaviri və Azərbaycan Respublikası Dövlət Neft Şirkətinin sabiq prezidenti.

Sabit Aydın oğlu Bağırov 1948-ci ildə Gəncə şəhərində anadan olmuşdur. 1971-ci ildə Azərbaycan Neft və Kimya İnstitutunu 1972-ci ildə isə həmin institutun aspiranturasını bitirmişdir. 1987-ci ildə SSRİ Elmlər Akademiyasının İdarəetmə Problemləri İnstitutunda elmi dissertasiyanı müdafiə etmişdir. 1971–1972-ci illərdə Azərbaycan Neft və Kimya İnstitutunda mühəndis vəzifəsində çalışmışdır. 1974–1977-ci illərdə Ümumittifaq Elmi Tədqiqat və Neft Maşınqayırma Texnologiyaları İnstitutunun laboratoriya müdiri olmuşdur. 1977–1992-ci illərdə AZNEFTKİMYAMAŞ Konsernin Məlumat Hesablama Mərkəzinin layihələndirmə üzrə direktor müavini vəzifəsində çalışmışdır.

1994–2004-cü illərdə Xəzər enerji layihələri üzrə müxtəlif şirkətlərdə məsləhətçi vəzifəsində çalışmışdır.

1995-ci ildən Center for International Private Interprise (USA), Eurasia Foundation (USA), Open Society Institute (USA), Transparency International, Fridrich Nauman Foundation (Germany), Fridrich Ebert Foundation (Germany) və s. təşkilatları tərəfindən maliyyələşdirilən müxtəlif layihələrin rəhbəri olmuşdur.

Sabit Damolla

Sabit Damolla Əbdulbaqi (uyğ. سابىت داموللا) — Şərqi Türkistan İslam Respublikasının Baş Naziri, məktəb müəllimi, qazı, yazıçı və nəşriyyatçı. O, həmçinin cədidçi idi.

Sabit Damolla Əbdulbaqi 1883-cü ildə Kaşğər vilayətinin Atuş şəhərində anadan olub. O, təhsilini SSRİ-də, Avropada, Türkiyədə, Misirdə, Hindistanda və olduğu başqa ölkələrində alıb. O, Karakaş Yeni İslam məktəbində müəllimlik edirdi və təhsil islahatın tərəfdarı idi.

1931-ci ildə, Sabit Damolla həccə gedib. O, həmçinin Qahirəni ziyarət etmişdi. Eyni vaxtda, Sincanda üsyan qalxmışdı. 1933-cü ildə Sabit Damolla həccdən qayıdıb.

Sabit Dönentayev

Sabit Dönentayev (qaz. Сәбит Дөнентаев) (1894 - 23 may 1933) - qazax şairi, satira yazarı, esse yazarı və ictimai fiqur.

1894-cü ildə indiki Pavlodar bölgəsində bir çoban ailəsində anadan olub. Qasım-Hacı mədrəsəsində təhsil alıb. Rus şairi Krılov, tatar şairi Abdulla Turkay və qazax şairi Abay Kunanbayoğlunun əsərlərinin təsiri ilə yaradıcılığa başlayıb. 1913-cü ildə Dönantayevin “Aykap” dərgisində ilk şeiri “ Xəyalım” ( qazaxca: “Қиялым”) dərc olunub. İlk şeirlər kitabı olan “Alibek” 1915-ci ildə Ufa şəhərində nəşr edilib.

Sabit Kərimov

Kərimov Sabit Qəhrəman oğlu (10 aprel 1940, Ordubad – 16 iyun 2013) — texnika elmləri doktoru, professor, AMEA-nın müxbir üzvü, Azərbaycan Dövlət Neft Akademiyası "Kompüter texnologiyaları və proqramlaşdırma" kafedrasının müdiri.

Sabit Qəhrəman oğlu Kərimov 10 aprel 1940-cı ildə Naxçıvan Muxtar Respublikasının Ordubad şəhərində anadan olmuşdur. O, 1961-ci ildə Azərbaycan Neft və Kimya İnstitutunun (indiki Azərbaycan Dövlət Neft və Sənaye Universiteti) İstehsal proseslərinin avtomatlaşdırılması fakültəsini bitirmişdir.

Sabit Kərimov 1967-ci ildə Moskva Energetika İnstitutunun aspiranturasını bitirərək 1968-ci ildən elmi-pedaqoji fəaliyyətini Azərbaycan Neft və Kimya İnstitutunda davam etdirmişdir. Sabit Kərimov 1968-ci ildə texnika elmləri namizədi, 1987-ci ildə isə texnika elmləri doktoru elmi dərəcəsini almış, 1989-cu ildə professor adına layiq görülmüşdür. O, 2001-ci ildə AMEA-nın müxbir üzvü seçilmişdir.

Alim 1989-cu ildən 2013-cü ilə kimi Azərbaycan Dövlət Neft Akademiyasında (indiki Azərbaycan Dövlət Neft və Sənaye Universiteti) Hesablama maşınları və proqramlaşdırma kafedrasının müdiri vəzifəsində çalışmışdır.

S. Kərimovun elmi tədqiqatlarının əsas istiqaməti informasiya və ekspert sistemlərinin yaradılması və tətbiqi ilə bağlıdır. O, 1967–1989-cu illərdə kimya, neftkimyası və neftemalı sahələri üzrə avtomatlaşdırılmış informasiya və idarəetmə sistemlərinin yaradılması sahəsində işləmiş, 1990-cı ildən isə elmin və istehsalatın müxtəlif sahələri üzrə informasiya və ekspert sistemlərinin yaradılması və tətbiqi üzrə elmi-tədqiqat işləri aparır. Onun rəhbərliyi və bilavasitə iştirakı ilə kimya və kimya texnologiyası sahələri üzrə informasiya-axtarış sistemləri (1967–1975), neftemalı və neftkimyası sənayesi üzrə ərazi avtomatlaşdırılmış idarəetmə sistemi (1975–1988), istehsal müəssisələri üçün avtomatlaşdırılmış informasiya və idarəetmə sistemləri (1988–1990), respublikada mütərəqqi texnologiyalar, bitkilərin mühafizəsi, Xəzər dənizinin ekologiyası, neft maşınqayırma sahələri üzrə informasiya sistemləri, tibbi diaqnostika üzrə ekspert sistemləri (1990–2009) yaradılmış və tətbiq edilmiş, informatika üzrə çoxdilli izahlı terminoloji lüğət hazırlanmışdır.

Sabit Məmmədov

Sabit Məmmədov (tam adı: Sabit Eyyub oğlu Məmmədov; 28 oktyabr 1951) — Azərbaycan alimi, Bakı Dövlət Universitetinin "Fiziki və kolloid kimya" fakultəsinin kimya elmləri doktoru, professor.

Sabit Eyyub oğlu Məmmədov 1951-ci il oktyabr ayınin 28-də Qazax şəhərində anadan olmuşdur. O, 1968-ci ildə Qazax rayonunun 3 saylı orta məktəbini bitirdikdən sonra, indiki Bakı Dövlət Universitetinə qəbul olmuşdur. 1973–1975-ci illərdə Azərbaycan Respublikası Zaqatala şəhərinın orta məktəbində müəllim vəzifəsində işləmişdir. 1978-ci ildə AMEA-nın Neft-kimya prosesləri institutunun asperanturasına qəbul olunmuşdur. 1978–1981-ci illərdə həmin institutda kiçık elmi işçi vəsifəsində çalışmışdır. 1981-ci ildən BDU-nun kimya fakültəsində baş elmi işçi, müəllim və professor vəzifələrində işləmişdir. 2008-ci ildən "Fiziki və kolloid kimya" kafedrasında professor vəzifəsində işləyir.

1973 – indiki Bakı Dövlət Universiteti kimya fakültəsinin tələbəsi

1975 – AMEA-nın Neft-kimya problemləri institutunun aspirantı

1981 – "n-pentan və n-heksanın quruluş izomerləşməsi reaksiyası üçün bimetalseolit katalizatorların sintezi və onların tədqiqi" mövzusunda 02.00.15 – "Kimyəvi kinetika və kataliz" ixtisası üzrə namizədlik dissertasiyasını müdafiə edib.

1996 — "Bi və polimetalseolit katalizatorların sintezi, xassələri və karbohidrogenlərin çevrilməsində tədqiqi" mövzusunda 02.00.15 — "Kimyəvi kinetika və kataliz" və 02.00.13 – "Neft kimyası"ixtisasları üzrə doktorluq dissertasiyası müdafiə etmişdir.

Sabit Noyan

Mehmet Sabit Noyan (30 Mart 1877, İstanbul - 1967), türk əsgəri.

Ömər Faiq Bəyin oğludur. 14 dekabr 1902-ci ildə Hərbi Akademiyaya daxil oldu. Hərbi Akademiyanı leytenant rütbəsi ilə 27 may 1905-ci ildə bitirmişdir. 26 sentyabr 1905-ci ildə baş leytenant oldu. 1 sentyabr 1908-ci ildə Hərbi Akademiyanı Mümtaz Kapitan olaraq bitirdi. Balkan və I. Dünya Müharibələrində iştirak etmişdir . 19 Avqust 1914-də mayor rütbəsinə yüksəlmişdir. 8 yanvar 1914-cü ildə Müstəqil 22. Hicaz Diviziyasının Heyətinə, 8 İyul 1915-ci ildə 22-ci Ordu Korpusuna təyin edildi.

Sabit Orucov

Sabit Atababa oğlu Orucov (18 (31) may 1912, Novxanı, Bakı qəzası – 20 aprel 1981, Moskva) — Azərbaycan-sovet neft-qaz sənayesi təşkilatçısı, SSRİ qaz sənayesi naziri (1972–1981), Azərbaycan Elmlər Akademiyasının müxbir üzvü (1967), Sosialist Əməyi Qəhrəmanı (1980), Lenin (1970) və Stalin mükafatları (1950, 1951) laureatı, texnika elmləri doktoru, Azərbaycan SSR əməkdar elm xadimi. Sovet İttifaqı Kommunist Partiyası Mərkəzi Komitəsi üzvlüyünə namizəd (1976–1981), 1953–1954, 1958–1962-ci illərdə və 1974-cü ildən vəfatınadək SSRİ Ali Sovetinin deputatı.

1912-ci il mayın 30-da Bakıda doğulmuşdur. Orta təhsilini Bakıda almış, 1929–31-ci illərdə orta məktəbdə dərs demiş, 1931–36-cı illərdə Azərbaycan Neft Sənayesi İnstitutunda oxumuşdur.

1936–46-cı illərdə S. Orucov kompressor təsərrüfatında mexanik, neftçıxarma ustası, Suraxanı mədənlərində direktor olmuşdur. "Ordconikidzeneft"in idarə rəisi, "Azərneftkombinat"da qazma üzrə rəis müavini, "Azneftdə" baş mühəndis işləmişdir.

1946–47-ci illərdə SSRİ Neft Sənayesi Nazirliyində şöbə müdiri, 1947–49-cu illərdə "Krasnodarneft" birliyində rəisin birinci müavini-baş mühəndis, 1949–53 və 1955–57-ci illərdə SSRİ Neft sənayesi nazirinin müavini, 1957–59-cu illərdə Azərbaycan Xalq Təsərrüfatı Şurasının sədri, Nazirlər Soveti sədrinin müavini, 1959–62-ci illərdə Azərbaycan Nazirlər Sovetinin SSRİ Nazirlər Sovetindəki nümayəndəsi, 1962–65-ci illərdə SSRİ Dövlət Plan Komitəsində neft və qaz sənayesi məsələlərilə məşğul olmuş, 1965–72-ci illərdə SSRİ Neft sənayesi nazirinin birinci müavini, 1972–81-ci illərdə SSRİ Qaz sənayesi naziri olmuşdur.

S. A. Orucov Xəzər dəniz neft yataqlarında xüsusilə də neft daşlarında neft çıxarılmasına böyük əmək sərf etmişdir.

SSRİ qaz sənayesinin inkişafında böyük xidmətləri olmuşdur. Xüsusilə Sibirdə qaz sənayesinin inkişafına diqqət yetirirdi.

Sabit Rəhman

Mahmudov Sabit Kərim oğlu (Sabit Rəhman) (26 mart 1910, Nuxa – 23 sentyabr 1970, Bakı) — Azərbaycan yazıçısı, dramaturq, Azərbaycanın əməkdar incəsənət xadimi.

Sabit Rəhman 26 mart 1910-cu ildə Şəkidə (o vaxtkı Nuxada) anadan olmuşdur. Ədəbi fəaliyyətə 1926–1927-ci illərdə Molla Nəsrəddin jurnalında dərc etdiyi felyetonlarla başlamışdır. İlk hekayələr məcmuəsi — "Pozğun" 1931-ci ildə dərc olunmuşdur. Bir çox hekayə və pyes müəllifidir.

Sabit Rəhman Azərbaycan komediyasının banilərindəndir. O, dünyaca məşhur "Arşın mal alan" və "O olmasın, bu olsun", "Koroğlu", "Əhməd haradadır?" filmlərinin, Ulduz musiqili komediyasının ssenarilərinin, Yeddi gözəl baletinin librettosunun müəllifidir.

1943-cü ildə Azərbaycan SSR əməkdar incəsənət xadimi adına layiq görülmüş, iki dəfə Qırmızı Əmək Bayrağı ordeni və medalları ilə təltif olunmuşdur. Şəki dram teatrı S. Rəhmanın adını daşıyır. Bakı və Şəki şəhərlərində onun adına küçə vardır.

Sabit Təsuci

İbrahim Sabit TəsuciAzərbaycan şairlərindəndir ki, Təsucda dünyaya gəlmişdir. O, Azərbaycan dilində şeirlər yazıb. Sabit Təsuci, Fətəli şah Qacar dövründə yaşayırdı.

Sabit cərəyan

Sabit cərəyan – zamandan asılı olaraq naqildəki cərəyanın həm qiyməti, həm də istiqaməti periodik dəyişməyən cərəyan. Dəyişməyən cərəyanın ilk mənbəyi kimyəvi cərəyanın mənbəyidir: qalvanik elementlər və akkumlyatorlar. Dəyişməyən cərəyandan hal-hazırda texnikanın müxtəlif sahələrində, o cümlədən, katalizator prosesində, qalvanizasiyada və bir çox sahələrdə istifadə olunur.

Əgər naqilin «en» kəsiyinin sahəsindən saniyədə bir Klon elektrik yükü axırsa, naqildəki cərəyan bir Amperə bərabər olur.

Dəyişən cərəyan

A.Mehrabov. Fizika kursu. Bakı, Maarif, 1982.

X.Şirinov. Fizika, Azərtədrisnəşr, 1964.

M.Murquzov.

Sabit kəmiyyət

Sabit kəmiyyət — verilmiş prosesdə öz qiymətini dəyişməyən kəmiyyətdir. Sabit kəmiyyət kimi işarə olunur.

Məsələn, ideal qazı sıxanda Boyl-Moriott qanununa görə qazın həcminin onun təzyiqinə hasili sabit kəmiyyətdir.

1. M. Mərdanov, S. Mirzəyev, Ş. Sadıqov Məktəblinin riyaziyyatdan izahlı lüğəti. Bakı 2016, "Radius nəşriyyatı", 296 səh.

2. "Azərbaycan Sovet Ensklopediyası" I–X cild, Bakı 1976–1987.

Sabit xərclər

Sabit xərclər — istehsal olunan məhsulun miqdarından asılı olmayan, istehsal prosesi dayansa belə mövcud olan xərclərdir.

Sabit Əliyev

Sabit Əliyev — həkim-yazar, Rusiya Professional Yazıçılar ittifaqının üzvü.

1977-ci ildə Salyan rayonunun Qarabağlı kəndində anadan olub.1993-cü ildə Azərbaycan Respublikası Salyan şəhərində 20 saylı orta məktəbi bitirib. 2005-ci ildə Azərbaycan Beynəlxalq Universitetinin bitirib.

2015-ci ildə Göte Universitetinin İmplantologiya sertifikatına layiq görülmüşdür. Moskva şəhərində yaşayır, hansı ki, ilk üç kitabında təəssüratını tapıb. 2017-ci ildən Rusiya Professional Literatorlar üzvü.

2018-ci ildən isə Rusiya Professional Yazıçılar ittifaqının üzvüdür.

2006-cı ildən ailəlidir. Həyat yoldaşı Əskərova Esmira (1979-cu il) həkim-ginekoloqdur. Seçenov adına Akademiyanı bitirib , üç uşagi var.

Daxili gəlir dərəcəsi

Daxili gəlir dərəcəsi (daxili gəlir rentabelliyi, daxili gəlir nisbəti ing. internal rate of return, IRR) — gələcək pul vəsaitlərinin cari dəyərini və ilkin investisiyanın dəyərini bərabərləşdirən faiz dərəcəsi, xalis cari dəyər (NPV) 0-dır. NPV bu günə diskont edilmiş pul vəsaitlərinin hərəkəti əsasında hesablanır.

== Tərifi ==

Kanadalı professor Entoni Atkinsona görə, daxili gəlir dərəcəsi investisiyadan gözlənilən faktiki gəlir dərəcəsinin dəyəridir.

CF ödəniş axını üçün, burada

C

F

t

{\displaystyle CF_{t}}

t

{\displaystyle t}

ildən sonrakı ödənişdir (

t

=

1

,

.

.

.

,

N

{\displaystyle t=1,...,N}

) və

I

C

=

−

C

F

0

{\displaystyle IC=-CF_{0}}

məbləğində ilkin investisiya, daxili gəlir dərəcəsi

I

R

R

{\displaystyle IRR}

ifadəsindən hesablanır:

N

P

V

=

−

I

C

+

∑

t

=

1

N

C

F

t

(

1

+

I

R

R

)

t

=

0

{\displaystyle NPV=-IC+\sum _{t=1}^{N}{\frac {CF_{t}}{(1+IRR)^{t}}}=0}

və ya

I

C

=

∑

t

=

1

N

C

F

t

(

1

+

I

R

R

)

t

{\displaystyle IC=\sum _{t=1}^{N}{\frac {CF_{t}}{(1+IRR)^{t}}}}

Elektron cədvəllərdə maliyyə funksiyalarına daxili gəlir dərəcəsini hesablamaq funksiyası daxildir. OpenOffice.org Calc daxili gəlir dərəcəsini hesablamaq üçün IRR funksiyasından istifadə edir. Microsoft Excel və ya OpenOffice.org Calc-də Məqsəd Axtarış seçimindən istifadə edərək IRR-ni təyin etmək mümkündür.

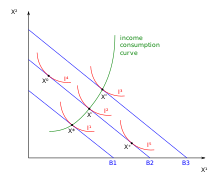

Gəlir-istehlak əyrisi

Gəlir-istehlak əyrisi — bir əmtəənin ucuzlaşması nəticəsində, real pul artır və bunun nəticəsində qalan pulun başqa bir əmtəəyə yönəldilməsidir.

İqtisadiyyatda gəlir effekti real gəlirin dəyişməsi nəticəsində istehlakın dəyişməsi kimi müəyyən edilə bilər. Bu gəlir dəyişikliyi iki mənbədən birindən yarana bilər: xarici mənbələrdən və ya pulun xərcləndiyi malın qiymətində azalma (və ya artım) ilə sərbəst buraxılan (və ya hopdurulmuş) gəlirdən. Mövcud gəlirdə əvvəlki dəyişikliyin təsiri bu məqalənin qalan hissəsində müzakirə olunan gəlir-istehlak əyrisi ilə təsvir edilir, qiymətin aşağı düşməsi ilə mövcud gəlirin azad edilməsinin təsiri isə onun müşayiətedici təsiri ilə birlikdə müzakirə edilir. Məsələn, əgər istehlakçı öz gəlirinin yarısını təkcə çörəyə xərcləyirsə, çörəyin qiymətinin əlli faiz ucuzlaşması onun istifadəsində olan pulu həmin məbləğdə xərcləyə biləcəyi qədər artıracaq, yəni eyni məbləğə daha çox çörək və ya başqa bir şey ala biləcək.

İstehlakçının üstünlükləri, pul gəlirləri və qiymətləri istehlakçının optimallaşdırılması probleminin həllində mühüm rol oynayır (büdcə məhdudiyyəti şəraitində onların faydalılığını maksimuma çatdırmaq üçün müxtəlif malların nə qədər istehlak ediləcəyini seçmək). İstehlakçı davranışının müqayisəli statikası ekzogen və ya müstəqil dəyişənlərdəki dəyişikliklərin (xüsusilə istehlakçıların qiymətləri və pul gəlirləri) endogen və ya asılı dəyişənlərin (istehlakçının mallara tələbləri) seçilmiş qiymətlərinə təsirini araşdırır. İstehlakçının gəliri sabit saxlanılan qiymətlərlə artdıqda, istehlakçının seçdiyi optimal paket, onlar üçün mövcud olan mümkün dəst dəyişdikcə dəyişir. Gəlir-istehlak əyrisi gəlir artdıqca büdcə məhdudiyyətini kənara çıxararaq qiymətlər sabit saxlanılmaqla, müxtəlif büdcə məhdudiyyətləri xətləri ilə laqeydlik əyrilərinin toxunma nöqtələrinin məcmusudur.

== İstehlakçı nəzəriyyəsi ==

Gəlir effekti alıcılıq qabiliyyətinin dəyişməsi ilə müşahidə olunan bir hadisədir.