Gəlir

Gəlir — İstehsal olunan məhsulun, tikintinin və xidmətin satışından əldə olunan vəsaitlərə, məvacibə gəlir deyilir.

Gəlir dedikdə dövlətin, təşkilatların və ya əhalinin aşağıdakı gəlirləri başa düşülür:

Dövlət gəlirləri — vergilərin, rüsumların, ödənişlərin, xarici ticarət əməliyyatlarının, xarici kreditlərin, xarici yardımların yığılması yolu ilə dövlət tərəfindən əldə edilən və dövlət funksiyalarını həyata keçirmək üçün istifadə edilən gəlirlərdir.

Təşkilatın gəlirləri — iştirakçıların töhfələri istisna olmaqla, bu təşkilatın kapitalının artmasına səbəb olan aktivlərin (pul vəsaitlərinin, digər əmlakın) alınması və (və ya) öhdəliklərin (əmlak sahibləri) ödənilməsi nəticəsində iqtisadi mənfəətin artmasıdır . Təşkilatın adi fəaliyyətindən əldə edilən gəlir mal və xidmətlərin satışından əldə edilən gəlirdir.

Əhalinin gəlirləri — vətəndaşların, ailələrin və ev təsərrüfatlarının nağd pul formasında əldə etdikləri şəxsi gəlirləri. Bunlara aşağıdakılar daxildir: əmək haqqı, pensiya, təqaüd, müavinətlər, öz təsərrüfatlarında istehsal olunan məhsulların satışından əldə olunan gəlirlər, göstərilmiş xidmətlərə görə haqq şəklində nağd pul qəbzləri, qonorar, şəxsi əmlakın satışından, icarəyə verilməsindən əldə olunan gəlirlər.

Qanuni və qeyri-qanuni gəlirlər də mövcuddur:

qanuni gəlir — qanuni yolla əldə edilən gəlir;

qeyri-qanuni gəlir — qanunsuz yolla əldə edilən gəlir.

Gəlir son dərəcə geniş tətbiqi olan bir termindir. Bu anlayış müxtəlif mənalarda istifadə olunur. Bu sözün ən ümumi mənası belədir — fəaliyyət nəticəsində vəsaitlərin, öhdəliklərin, maddi və qeyri-maddi dəyərlərin alınması.

Gəlir effekti

Gəlir effekti (ing. income effect) — mikroiqtisadiyyatda bir məhsulun qiymətindəki dəyişiklik istehlakçının gəlirinə (istehlak qabiliyyətinə) təsir etdikdə və bu, bu məhsula tələbin dəyişməsi ilə müşayiət olunan təsir.

K.R. Makkonnell və S.L. Bryuya görə gəlir effekti məhsulun qiymətindəki dəyişikliyin istehlakçının gəlirinə (istehlakçı qabiliyyətinə) və istehlakçının alacağı məhsulun miqdarına təsiridir. Bir məhsulun qiymətinin aşağı düşməsi bu məhsulun alıcısının real gəlirinin artmasına səbəb olacaq. Müxtəlif malların, o cümlədən qiyməti aşağı salınan malların alış həcmi artdıqca alıcılıq qabiliyyəti artır.

Gəlir vergisi

Fiziki şəxslərin gəlir vergisi müəyyən şəxsin ümumi gəlirindən götürülür. Əsasən vergi ödəyən gəliri əldə etdikcə bu öhdəliyi yerinə yetirir. Vergi ilindən sonra isə kiçik dəyəşiklər baş verə bilər. Bu dəyişikliklər dövlətə ya verginin ödəyiciyinə köçürmələr, kim ki kifayət qədər pul ödəməyib; ya da artıq pulun verginin ödəyiciyinə qaytarılması ola bilər. Vergi sistemlər tez-tez vergi qoyula bilən ümumi gəliri azaltdıran güzəştlərə malikdilər. Bu bir gəlir mənbəsində itkiləri digər gəlir mənbəsində vergi güzəştlər ilə əvəz edə bilər. Misal üçün fond birjasında itkilər maaşlar üzrə vergilərin azaldılması ilə əvəz oluna bilər.

Rezident və qeyri-rezident fiziki şəxslər gəlir vergisinin ödəyiciləridirlər. Rezident vergi ödəyicisinin gəliri onun Azərbaycan Respublikasında və Azərbaycan Respublikasının hüdudlarından kənarda əldə etdiyi gəlirdən ibarətdir. Qeyri-rezident vergi ödəyicisinin gəliri onun Azərbaycan Respublikası mənbələrindən əldə etdiyi gəlirlərdən ibarətdir.

Əsas gəlir

Əsas gəlir, bəzən qeyd-şərtsiz əsas gəlir, təməl gəlir, və ya universal əsas gəlir kimi qeyd olunur — bir vasitə testi və ya iş tələbi olmadan əhalinin müəyyən hissəsinin bütün vətəndaşlarına çatdırılan dövri bir ödəmə üçün hökumət dövlət proqramı.

Əsas gəlir milli, regional və ya yerli formada həyata keçirilə bilər.

Real gəlir

Real gəlir — fərdlərin və ya dövlətlərin inflyasiya əsasında düzəlişlər edildikdən sonra əldə alınan gəlirləri. Bu, nominal gəlirin qiymət səviyyəsinə bölünməsi ilə hesablanır. Real gəlir və real ÜDM kimi real dəyişənlər fiziki vahidlərlə, nominal gəlir və nominal ÜDM kimi nominal dəyişənlər isə pul vahidləri ilə ölçülür. Buna görə real gəlir rifahın daha faydalı göstəricisidir, çünki o, gəlirlə alına biləcək əmtəə və xidmətlərin miqdarını ölçür.

Diskont gəlir

Diskontlu qiymətli kağızın gəliri — diskontla alınmış qiymətli kağız üzrə faiz gəliri. Düsturla hesablanır

i

d

b

=

F

−

P

F

∗

t

y

t

{\displaystyle i_{db}={\frac {F-P}{F}}*{\frac {t_{y}}{t}}}

burada

F - qiymətli kağızın nominal dəyəri,

P - qiymətli kağızın alınması qiyməti,

ty - ildəki günlərin sayı,

t - ödəmə müddətinə qədər qalan vaxt və ya qiymətli kağızın saxlanma vaxtı.

Diskontlu qiymətli kağız üzrə gəlir (diskont gəliri) ödəmə müddətinə qədər gəlirin hesablanması halında olduğu kimi qiymətli kağızın alış qiyməti ilə müqayisədə faiz gəlirini nominal dəyərlə ölçür.

Bu göstərici xəzinə vekselləri üzrə gəlirləri hesablamaq üçün istifadə olunur. İstifadəsi ödəmə üçün gəlir göstəricisindən daha sadə hesablama düsturu ilə əlaqələndirilir.

Diskont gəlir göstəricisi ABŞ Xəzinədarlığı istiqrazlarının ticarəti zamanı gəlirliliyin hesablanmasını sadələşdirdi. Bu düstur ticarət iştirakçıları arasında razılaşmanın nəticəsidir.

Теплова Т.В. Финансовый менеджмент: управление капиталом и инвестициями (PDF). М. 2000. 103–104.

Edam edilmiş İntibah

Edam edilmiş İntibah (ukr. Розстріляне відродження, Rozstrilyane vidrodjennya) ifadəsi 1920–1930-cu illərdə Ukrayna Sovet Sosialist Respublikasında yaşayıb-yaratmış və Stalinin totalitar rejimi tərəfindən edam və ya repressiya edilmiş yazıçı və rəssamlar dövrünü təsvir etmək üçün istifadə olunur. Termin ilk dəfə polyak publisist Eji Qedroys ukraynalı ədəbiyyat tədiqatçısı, sonralar bu termini o dövrki nəslin ən möhtəşəm əsərlərinin toplusuna başlıq olaraq seçən Yuri Lavrinenkoya yazdığı məktubda istifadə etmişdir.

Birinci Dünya müharibəsindən sonra Rusiya imperiyasının süquta doğru getməsi, imperiya senzurasının ləğv edilməsi, müstəqil Ukrayna dövlətinin qurulması və 1920-ci illərdə Sovet rejiminin nisbi yumşaqlığı, bunlar hamısı Ukraynada mədəni aktivliyin və ədəbiyyat intibahının çiçəklənməsinə səbəb oldu. Yeni ortaya çıxan şair və yazıçılar və çox sayıda peyda olan ədəbi qruplar Ukrayna ədəbiyyatının simasını dəyişmişdi. Bu prosesslər yerliləşdirmə, Yeni İqtisadi Siyasət və likbez tərəfindən dəstəklənirdi.

"Edam edilmiş İntibah" bənzətməsi Eji Qedroysa məxsusdur. O, ilk dəfə bu ifadəni Yuri Lavrinenkoya 13 avqust 1958-də yazdığı məktubda istifadə etmişdir. O, bu ifadəni 1917–1933-cü illər Ukrayna ədəbiyyatı antologiyası başlığı kimi qeyd etmişdir: "Ad haqqında. Buna daha ümumi ad vermək yaxşı olar: "Edam edilmiş İntibah.

Vəd edilmiş torpaqlar

Vəd edilmiş torpaqlar (ivr: הארץ המובטחת, rom:ha-Aretz ha-Muvtachat), Yəhudiliyə görə Yehova tərəfindən İsrail övladlarına vəd edilən torpaq. Tam sərhədləri məlum olmamaqla birlikdə, bu gün İsrail torpaqlarını formalaşdıran regionun vəd edilmiş torpaqlar olduğu inancı geniş şəkildə yayılmışdır.

Tövratın Təkvin kitabının XV Babında isə belə yazılıb:

O gündə Rəbb, İbrahim ilə əhd edib dedi: Misir çayından böyük çaya, Fərat çayına qədər bu məmləkəti, Keniləri və Kenizziləri və Kadmoniləri və Hetləri və Perizziləri və Refaları və Amoriləri və Kənanlıları və Girgaşiləri və Yəbusiləri sənin zürriyətinə (soyuna) verdim.

Bu tərifə görə isə Fərat çayından Nil çayına kimi geniş region İsrail övladlarına vəd edilmişdir. Bununla yanaşı sərhədlərinin tam olaraq müəyyənləşdirilməmiş olmasına görə bu tərif də olduqca mübahisəlidir.

Ümumi milli gəlir

Ümumi milli gəlir və ya ümumi milli məhsul (ing. gross national income (GNI), gross national product (GNP)) — iqtisadi əlaqələr nəticəsində yaranan (verilən və alınan) ilkin gəlirlərin saldosu nəzərə alınmaqla, rezident-vahidlər tərəfindən əldə edilən ilkin gəlirlərin cəmidir. Ümumi milli gəlir ÜDM-dən, başqa ölkələrə verilmiş və ya başqa ölkələrdən alınmış ilkin gəlirlər nəzərə alınmaqla hesablanır (əvvəllər ümumi milli gəlir ümumi milli məhsul adlanırdı).

G

N

I

=

G

D

P

+

Money flowing from foreign countries

−

Money flowing to foreign countries

{\displaystyle \mathrm {GNI} =\mathrm {GDP} +{\text{Money flowing from foreign countries}}-{\text{Money flowing to foreign countries}}}

GNI — ÜMG

GDP — ÜDM

Money flowing from foreign countries — Xarici ölkələrdən pul axını

Money flowing to foreign countries — Xarici ölkələrə pul axını

Nominal, Atlas metodu — cari milyonlarla ABŞ dolları ilə (ilk 15)

AQP – milyonlarla beynəlxalq dollar (top 15)

Ümumi Milli Məhsul (ÜMM), ölkə vətəndaşlarının təmin etdiyi əməyin və əmlakın bir ildə istehsal etdiyi bütün mal və xidmətlərin bazar dəyəridir. Ümumi daxili məhsuldan (ÜDM), istehsalın coğrafi mövqeyinə əsasən istehsalın müəyyənləşdirilməsindən fərqli olaraq, ÜDM, əmlakın yerləşdiyi əraziyə görə paylanmış istehsalı göstərir. Əslində, gəliri mülk və yaşayış yerinə görə hesablayır, buna görə də adı daha az anlaşılmaz ümumi milli gəlirdir.

ÜMG, ÜDM-yə və rezidentlərin xarici investisiyalardan qazandıqları bütün gəlirlərə, xarici rezidentlər tərəfindən daxili iqtisadiyyatda qazandıqları gəlirlərə bərabər olan bir iqtisadi statistikadır.

GSMH texniki sənət səviyyəsinin keyfiyyətcə yaxşılaşması (məsələn, kompüterdə işləmə sürətinin artması) ilə malların kəmiyyət artımı (məsələn, istehsal olunan kompüterlərin sayı) arasında fərq qoymur və hər ikisini “iqtisadi artım” ın formaları kimi qəbul edir.

Bir ölkənin kapitalı və ya işçi qüvvəsi sərhədlərindən kənarda istifadə edildikdə və ya xarici bir firma öz ərazisində fəaliyyət göstərdikdə, ÜDM və ÜDM ümumi məhsulun fərqli göstəricilərini verə bilər. Məsələn, 2009-cu ildə ABŞ ÜMG 14.119 trilyon dollar, ÜMM isə 14.265 trilyon dollar olaraq qiymətləndirdi .

Daxili gəlir dərəcəsi

Daxili gəlir dərəcəsi (daxili gəlir rentabelliyi, daxili gəlir nisbəti ing. internal rate of return, IRR) — gələcək pul vəsaitlərinin cari dəyərini və ilkin investisiyanın dəyərini bərabərləşdirən faiz dərəcəsi, xalis cari dəyər (NPV) 0-dır. NPV bu günə diskont edilmiş pul vəsaitlərinin hərəkəti əsasında hesablanır.

Kanadalı professor Entoni Atkinsona görə, daxili gəlir dərəcəsi investisiyadan gözlənilən faktiki gəlir dərəcəsinin dəyəridir.

CF ödəniş axını üçün, burada

C

F

t

{\displaystyle CF_{t}}

t

{\displaystyle t}

ildən sonrakı ödənişdir (

t

=

1

,

.

.

.

,

N

{\displaystyle t=1,...,N}

) və

I

C

=

−

C

F

0

{\displaystyle IC=-CF_{0}}

məbləğində ilkin investisiya, daxili gəlir dərəcəsi

I

R

R

{\displaystyle IRR}

ifadəsindən hesablanır:

N

P

V

=

−

I

C

+

∑

t

=

1

N

C

F

t

(

1

+

I

R

R

)

t

=

0

{\displaystyle NPV=-IC+\sum _{t=1}^{N}{\frac {CF_{t}}{(1+IRR)^{t}}}=0}

və ya

I

C

=

∑

t

=

1

N

C

F

t

(

1

+

I

R

R

)

t

{\displaystyle IC=\sum _{t=1}^{N}{\frac {CF_{t}}{(1+IRR)^{t}}}}

Elektron cədvəllərdə maliyyə funksiyalarına daxili gəlir dərəcəsini hesablamaq funksiyası daxildir. OpenOffice.org Calc daxili gəlir dərəcəsini hesablamaq üçün IRR funksiyasından istifadə edir. Microsoft Excel və ya OpenOffice.org Calc-də Məqsəd Axtarış seçimindən istifadə edərək IRR-ni təyin etmək mümkündür.

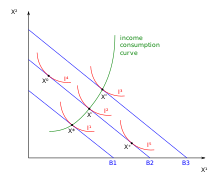

Gəlir-istehlak əyrisi

Gəlir-istehlak əyrisi — bir əmtəənin ucuzlaşması nəticəsində, real pul artır və bunun nəticəsində qalan pulun başqa bir əmtəəyə yönəldilməsidir.

İqtisadiyyatda gəlir effekti real gəlirin dəyişməsi nəticəsində istehlakın dəyişməsi kimi müəyyən edilə bilər. Bu gəlir dəyişikliyi iki mənbədən birindən yarana bilər: xarici mənbələrdən və ya pulun xərcləndiyi malın qiymətində azalma (və ya artım) ilə sərbəst buraxılan (və ya hopdurulmuş) gəlirdən. Mövcud gəlirdə əvvəlki dəyişikliyin təsiri bu məqalənin qalan hissəsində müzakirə olunan gəlir-istehlak əyrisi ilə təsvir edilir, qiymətin aşağı düşməsi ilə mövcud gəlirin azad edilməsinin təsiri isə onun müşayiətedici təsiri ilə birlikdə müzakirə edilir. Məsələn, əgər istehlakçı öz gəlirinin yarısını təkcə çörəyə xərcləyirsə, çörəyin qiymətinin əlli faiz ucuzlaşması onun istifadəsində olan pulu həmin məbləğdə xərcləyə biləcəyi qədər artıracaq, yəni eyni məbləğə daha çox çörək və ya başqa bir şey ala biləcək.

İstehlakçının üstünlükləri, pul gəlirləri və qiymətləri istehlakçının optimallaşdırılması probleminin həllində mühüm rol oynayır (büdcə məhdudiyyəti şəraitində onların faydalılığını maksimuma çatdırmaq üçün müxtəlif malların nə qədər istehlak ediləcəyini seçmək). İstehlakçı davranışının müqayisəli statikası ekzogen və ya müstəqil dəyişənlərdəki dəyişikliklərin (xüsusilə istehlakçıların qiymətləri və pul gəlirləri) endogen və ya asılı dəyişənlərin (istehlakçının mallara tələbləri) seçilmiş qiymətlərinə təsirini araşdırır. İstehlakçının gəliri sabit saxlanılan qiymətlərlə artdıqda, istehlakçının seçdiyi optimal paket, onlar üçün mövcud olan mümkün dəst dəyişdikcə dəyişir. Gəlir-istehlak əyrisi gəlir artdıqca büdcə məhdudiyyətini kənara çıxararaq qiymətlər sabit saxlanılmaqla, müxtəlif büdcə məhdudiyyətləri xətləri ilə laqeydlik əyrilərinin toxunma nöqtələrinin məcmusudur.

Gəlir effekti alıcılıq qabiliyyətinin dəyişməsi ilə müşahidə olunan bir hadisədir.

Gürcüstanın işğal edilmiş əraziləri

Gürcüstanın işğal edilmiş əraziləri (gürc. საქართველოს ოკუპირებული ტერიტორიები) 2008-ci il rus-gürcü müharibəsi zamanı Rusiya tərəfindən ələ keçirilən torpaqlardır. Torpaqların tərkibinə statusu beynəlxalq mübahisə olaraq qalan Abxaziya və Cənubi Osetiya daxildir.

Müharibədən sonra işğal olunan ərazilərdə Rusiya hərbi qüvvələri yaradılır. Rusiya Avropa Birliyi Monitorinq Missiyasının həmin ərazilərə daxil olmasını izin vermir.

Universal koordinasiya edilmiş vaxt

Koordinasiya edilmiş ümumdünya vaxtı (ing. Universal Time Coordinated; fr. Universel Temps Coordonné; abbr. UTC) — Qrinviç meridianının orta Günəş vaxtı. Gecəyarıdan hesablanır, Bakı vaxtından 4 saat geridir.

Zulu vaxtı (ing. Zulu time; rus. зулусское время) — aviasiya slenqində zamanın Qrinviç meridianına görə dəyərini bildirən ifadə.

İsmayıl Calallı (Sadıqov), "İnformatika terminlərinin izahlı lüğəti", 2017, "Bakı" nəşriyyatı, 996 s.

İnteqrasiya Edilmiş Rəqəmsal Şəbəkə

İnteqrasiya edilmiş rəqəmsal şəbəkə (ing. Integrated Services Digital Network, qısaca ing. ISDN) — mövcud telefon şəbəkələri əsasında inkişaf etdirilən ümumdünya rəqəmsal kommunikasiya şəbəkəsi. ISDN-də məqsəd informasiyanın rəqəm analoq çevrilməsini tələb edən mövcud telefon xətlərini ən çeşidli informasiyaları (adi danışıqdan tutmuş kompüter verilənləri, musiqi və videoyadək) ötürmə bacarığına malik olan rəqəmli veriliş vasitələri ilə əvəzləməkdən ibarətdir. ISDN iki başlıca rabitə kanalı üzərində qurulub: verlənləri 64 kbit/san sürətilə ötürən B kanalı və idarəedici informasiyanı ya 16, ya da 64 kbit/san sürətilə ötürən D kanalı. Kompüterlər və digər qurğular ISDN ilə sadə standart interfeyslərlə birləşirlər. ISDN istifadəçilərə daha sürətli və çeşidli rabitə xidmətləri verir. Qoşulma universal qurğu, telefon xəttindən istifadə etməklə müxtəlif cür – telefon, telefaks, internet və digər elektron-rabitə növlərindən eyni vaxtda istifadəyə imkan verən komplekt qoşulma hesab olunur. Evinizə bir İSDN xətt çəkdirdiyinizdə iki xəttiniz olar. Bir xətti səs, digərini məlumat transferi üçün istifadə edə bilərsiniz.

İnteqrasiya edilmiş giriş cihazı

Integrated access device (azərb. İnteqrasiya edilmiş giriş cihazı) və ya qısaca IAD — geniş ərazi şəbəkələrinə və İnternetə çıxışı təmin edən müştəri tərəfindən təchiz edilmiş avadanlıq. O xüsusilə daşıyıcı və ya provayder PoP-u ilə paylaşılan keçid vasitəsilə səs və məlumat da daxil olmaqla bir çox məlumat kanallarını birləşdirir. Giriş bağlantısı T1 xətti, DSL bağlantısı, kabel (CATV) şəbəkəsi, genişzolaqlı simsiz əlaqə və ya metro-Ethernet bağlantısı ola bilər.

PoP-də müştərinin ümumiləşdirilmiş məlumatı adətən müştərilərlə əsas şəbəkə arasında oturan mürəkkəb və bahalı qurğular olan ADM və ya MSPP-yə (multiservis təminat platforması) yönəldilir. Onlar müştərilərdən gələn trafik axınlarını idarə edir və həmin axınları ictimai telefon şəbəkəsinə və ya müvafiq genişmiqyaslı şəbəkələrə (ATM, Frame Relay və ya İnternet) yönləndirirlər.

IAD bəzən müştərinin qoşulmaq istədiyi provayder tərəfindən quraşdırılır. Bu provayderə giriş bağlantısının xüsusiyyətlərini idarə etməyə və istifadə zamanı onun əməliyyatını idarə etməyə imkan verir. Rəqabətli provayderlər indi simsiz optik (yəni Terabeam) və metro-Ethernet şəbəkələri də daxil olmaqla müxtəlif giriş texnologiyaları üzərindən xidmətlər təklif edirlər. Köhnə telekommunikasiya protokolları və nəqliyyat üsulları (T1 xətləri və vaxt bölgüsü multipleksasiyası) əsas daşıma üçün uyğun olan giriş metodları ilə əvəz olunur.

İnvestisiya edilmiş kapitalın rentabelliyi

İnvestisiya edilmiş kapitalın rentabelliyi (ing. cash return on capital invested, CROCI) — ilkin olaraq 1996-cı ildə Deutsche Bank-ın kapital tədqiqat departamenti tərəfindən hazırlanmış korporativ gəlirliliyin qabaqcıl ölçüsü (hazırda DWS Qrupunun bir hissəsidir). Bu nisbət vergilərdən sonra və ödənilən faizdən əvvəl pul vəsaitlərinin hərəkətini istifadə edilmiş kapitalın ümumi dəyəri ilə müqayisə edir və şirkətin investisiyalarından pul gəlirləri əldə etmək qabiliyyətinin faydalı ölçüsüdür.

Nisbət ROE-yə bənzəyir, lakin sərbəst pul vəsaitlərinin hərəkəti nəzərə alınmaqla və şirkətin qiymətli kağızlarının bütün sahibləri tərəfindən maliyyələşdirilən aktivlər nəzərə alınmaqla şirkətin dəyəri əsasında hesablanır.

CROCI, aktivlərin bütün köhnəlmə müddəti ərzində kapitalın ümumi dəyərini (yatırılan ümumi kapital) investisiya etdikdən sonra şirkətin sərəncamında qalan vergidən sonrakı ümumi pul vəsaitlərinin hərəkətinin daxili gəlir dərəcəsi kimi hesablanır. Riyazi olaraq, amortizasiyanın iqtisadi amortizasiya olduğunu (şirkətin aktivlərinin faktiki olaraq nə qədər davam edəcəyinin təxmininə əsaslanaraq) və kapital məsrəflərinin yalnız texniki xidmət xərclərini əhatə etdiyini fərz etsək, bu, müəyyən bir il üçün sərbəst pul axınının istifadə edilmiş xalis kapitala nisbətinə bərabərdir.

CROCI = Sərbəst Pul Hərəkəti/İnvestisiya edilmiş Kapital = Sərbəst Pul Hərəkəti/Cəmi Kapital + Ümumi Öhdəliklər - Cari Öhdəliklər - Həddindən artıq pul vəsaitləri

CROCI, Deutsche Bank tərəfindən hesablanmışdır:

CROCI = EBITDA/Kapitalın ümumi dəyəri = EBITDA/Şirkət dəyəri - Borc öhdəlikləri - Nəzarət hüququ olmayan səhmdarların öz (kapital) vəsaitləri - İmtiyazlı səhmlərin dəyəri + Pul və pul ekvivalentləri

Costantini, Pascal. Cash Return on Capital Invested: Ten years of Investment Analysis with the CROCI Economic Profit Model, 1st edition. Butterworth-Heinemann. 2006.

Konsolidasiya edilmiş maliyyə hesabatları

Konsolidasiya edilmiş maliyyə hesabatları — bütövlükdə nəzərə alınan əlaqəli təşkilatlar qrupunun maliyyə hesabatları.

Qrupun hesabat tarixinə əmlak və maliyyə vəziyyətini, habelə hesabat dövrü üçün fəaliyyətinin maliyyə nəticələrini xarakterizə edir.

Qrupun konsolidə edilmiş hesabatının xarakterik xüsusiyyəti ondan ibarətdir ki, hüquqi şəxslərin aktivləri, öhdəlikləri, gəlirləri və xərcləri ayrıca maliyyə hesabatları sisteminə birləşdirilir. Konsolidə edilmiş hesabat ilk dəfə 1903-cü ildə yarandı və indi demək olar ki, bütün holdinqlər və şirkətlər qrupları tərəfindən tərtib edilir. Konsolidə edilmiş maliyyə hesabatları birləşdirilmiş balans hesabatından, mənfəət və zərər haqqında hesabatdan, kapitalda dəyişikliklər haqqında hesabatdan, pul vəsaitlərinin hərəkəti haqqında hesabatdan və onlara dair qeydlərdən ibarətdir.

Böyük miqdarda məlumatın toplanması və işlənməsini əhatə edən bir sıra konsolidasiya üsulları mövcuddur. Konsolidasiya metodologiyasının seçimi şirkətin mülkiyyət payından (törəmə, assosiasiya və ya sadəcə şirkətə nəzarəti təmin etməyən investisiyalar) və şirkətlər qrupunun xarakterindən (şirkətlər arasında investisiya və ya müqavilə münasibətləri mövcuddur) asılıdır. şirkətlər və ya onlar bir şəxsə və ya bir qrup şəxsə məxsusdur). Seçilmiş metodologiya, öz növbəsində, konsolidasiya prosedurlarının mahiyyətini, kəmiyyətini və xarakterini müəyyən edir. Maliyyə hesabatlarının birləşdirilməsi proseduru üç əsas prosesdən ibarətdir: qrupun hər bir fərdi müəssisəsi tərəfindən hesabatların hazırlanması, düzəlişlərin edilməsi və konsolidasiya edilmiş hesabatların özləri tərtib edilməsi.

Bahar gəlir (film, 1965)

Bahar gəlir qısametrajlı sənədli televiziya filmi rejissor Arif Babayev tərəfindən 1965-ci ildə çəkilmişdir. Azərbaycan Televiziyasında istehsal edilmişdir. 1965-ci ilin baharı haqqında lirik filmdir.

== Məzmun ==

1965-ci ilin baharı haqqında lirik filmdir.

Dünyaya İnsan Gəlir (1976)

Filmdə ölkəmizin balaca vətəndaşlarına göstərilən qayğıdan, dünyaya gəldiyi ilk gündən diqqət və məhəbətlə əhatə olunmalarından, Azərbaycan Respublikasının əməkdar həkimi, Sosialist Əməyi Qəhrəmanı, Krupskaya adına doğum evinin baş həkimi Şamama Ələsgərovadan söhbət açılır.

Rejissor: Xamiz Muradov

Ssenari müəllifi: Rəfiqə Hüseynova

Səs operatoru: Şamil Kərimov

Azərbaycan Respublikası Mədəniyyət Nazirliyi. C.Cabbarlı adına "Azərbaycanfilm" kinostudiyası. Aydın Kazımzadə. Bizim "Azərbaycanfilm". 1923-2003-cü illər. Bakı: Mütərcim, 2004.- səh. 377.

Türklər gəlir: Ədalətin qılıncı

Türklər gəlir: Ədalətin qılıncı (türk. Türkler Geliyor: Adaletin Kılıcı) — ssenaristi və prodüseri Mehmed Bozdağ, rejissoru isə Kamil Aydın olan Bozdağ Film imzalı tarixi türk filmi. Film, XV əsrdə (1450-ci illərdə) Fateh Sultan Mehmetin Lazar Brankoviçin zülmünə son qoymaq üçün göndərdiyi Axıncıların əhvalatını anladır.

ABŞ-də gəlir bərabərsizliyi

Amerika Birləşmiş Ştatlarında gəlir bərabərsizliyi XX əsrin əvvəllərindən bəri aparılan ölçmələrdə qeyri-müntəzəm şəkildə artıb və azalıb. 1920-ci və 2000-ci illərdə pik həddə çatan gəlir bərabərsizliyi 1950-ci və 1980-ci illər arasında nisbətən az müşahidə edilib.

Aktivlərlə təmin edilmiş qiymətli kağızlar

Aktivlərlə təmin edilmiş qiymətli kağızlar — dəyəri və ödənişləri müvafiq əsas aktivlər hesabına formalaşan qiymətli kağızlar. Qiymətli kağızların bu formaları adətən avtomobil kreditləri və kredit kartı ödənişləri kimi kiçik və qeyri-likvid aktivlərin sekuritləşdirilməsi yolu ilə yaradılır. İnvestorlar üçün bu cür qiymətli kağızlar korporativ borc alətlərinə investisiya yatırmağa alternativ hesab olunur.

Ежегодник: Энциклопедия российской секьюритизации

Финансовый глоссарий: ипотека и секьюритизация (Moody's Investors Service. 2007. Glossary of mortgage finance and secularization terms (Russian). World Bank Glossary)

Федеральный закон "Об ипотечных ценных бумагах" от 11.11.2003 N 152-ФЗ

Jason H. P. Kravitt, Securitization of Financial Assets, Second Edition, Aspen Publishers, New York, New York, 2005.

Steven L. Schwarcz, Structured Finance A Guide to the Fundamentals of Asset Securitization, November 1990, Second Printing, Practicing Law Institute.

McLean, Bethany (2007). «Asset Backed Securities: The Dangers of Investing in Subprime Debt», Fortune.

Azərbaycanda restavrasiya edilmiş tarixi abidələr

Azərbaycanda Rusiya, sovet və müstəqillik dövründə bir çox tarixi abidələr restavrasiya edilmişdir.

Haşımovun dörd mərtəbəli gəlir evi

Haşımovun dörd mərtəbəli gəlir evi — Əziz Əliyev küçəsi, 11 ünvanında yerləşən və azərbaycanlı milyonçu Hacı Baba Haşımovun dörd mərtəbəli gəlir evi.

Hacı Baba Haşımovun dörd mərtəbəli gəlir evi 1908-ci ildə tikilib. Fasadı roman memarlığının üslub prinsipləri və sakit modernin böyük əlaməti üzərində inşa edilib. Fasad yarımdairəvi tağlarla tamamlanan şaquli detallarla ayrılıb. Bütöv bloklardan olan daşdan düzəldilmiş kronşteynlərin modernist formaları ilə roman motivləri gözəl uyğunlaşdırılıb. Modern üslubunda eyvanların metal məhəccərlərinin nəfisliyi və qabarıq detalların formalarının ciddiliyi geniş profilli eklektikanı təcəssüm etdirir.