Mənfəət

Mənfəət — məcmu gəlirlə (buna əmtəə və xidmətlərin satışından əldə edilən gəlirlər, alınan cərimələr və kompensasiyalar, faiz gəlirləri və s. daxildir) ilə bu malların və xidmətlərin istehsalı və ya alınması, saxlanması, daşınması, marketinqi xərcləri arasında müsbət fərq. Mənfəət = Gəlir − Xərclər (pul ifadəsində). Nəticə mənfi olarsa, itki adlanır.

"Mənfəət" anlayışı birmənalı deyil və adətən fərqlənir:

mühasibat mənfəəti — mühasibat uçotu üçün qəbul edilmiş gəlirin məbləği ilə xərclər (xərclər) hesab edilənlər arasındakı fərq; eyni şərtlərdə mühasibat mənfəəti mühasibat uçotu standartlarından asılıdır (məsələn, MHBS, RAS). Rus iqtisadçısı Yaroslav Sokolov mənfəəti “hesabat dövrünün sonu və əvvəlində müəssisənin əmlak vəziyyəti arasındakı fərq” hesab edirdi.

iqtisadi mənfəət — daha qeyri-rəsmi göstərici — bütün xərclər çıxıldıqdan sonra ümumi gəlirin qalığıdır, mühasibat mənfəəti ilə əlavə xərclər arasındakı fərq, məsələn: maya dəyərinə daxil edilməyən sahibkarın ödənilməmiş şəxsi xərcləri, bəzən hətta "itirilmiş mənfəət" ”, korrupsiya şəraitində olan məmurların “stimullarının » dəyəri, işçilərə əlavə mükafatlar və s.

Onlar həmçinin ümumi (balans, cəmi) mənfəəti və xalis mənfəəti — vergiləri və ümumi mənfəətdən ayırmaları ödədikdən sonra qalanları hesablayırlar.

İngilis ənənəsində "mənfəət" anlayışı müxtəlif terminlərə uyğun ola bilər — profit, gain, return.

Mənfəətin miqdarı biznesin uğurunu xarakterizə edir, mənfəət əldə etmək adətən sahibkarlığın bütün növlərinin əsas məqsədi və hərəkətverici motivi olur.

Gəlir

Gəlir — İstehsal olunan məhsulun, tikintinin və xidmətin satışından əldə olunan vəsaitlərə, məvacibə gəlir deyilir.

== Növləri ==

Gəlir dedikdə dövlətin, təşkilatların və ya əhalinin aşağıdakı gəlirləri başa düşülür:

Dövlət gəlirləri — vergilərin, rüsumların, ödənişlərin, xarici ticarət əməliyyatlarının, xarici kreditlərin, xarici yardımların yığılması yolu ilə dövlət tərəfindən əldə edilən və dövlət funksiyalarını həyata keçirmək üçün istifadə edilən gəlirlərdir.

Təşkilatın gəlirləri — iştirakçıların töhfələri istisna olmaqla, bu təşkilatın kapitalının artmasına səbəb olan aktivlərin (pul vəsaitlərinin, digər əmlakın) alınması və (və ya) öhdəliklərin (əmlak sahibləri) ödənilməsi nəticəsində iqtisadi mənfəətin artmasıdır . Təşkilatın adi fəaliyyətindən əldə edilən gəlir mal və xidmətlərin satışından əldə edilən gəlirdir.

Əhalinin gəlirləri — vətəndaşların, ailələrin və ev təsərrüfatlarının nağd pul formasında əldə etdikləri şəxsi gəlirləri. Bunlara aşağıdakılar daxildir: əmək haqqı, pensiya, təqaüd, müavinətlər, öz təsərrüfatlarında istehsal olunan məhsulların satışından əldə olunan gəlirlər, göstərilmiş xidmətlərə görə haqq şəklində nağd pul qəbzləri, qonorar, şəxsi əmlakın satışından, icarəyə verilməsindən əldə olunan gəlirlər.

Qanuni və qeyri-qanuni gəlirlər də mövcuddur:

qanuni gəlir — qanuni yolla əldə edilən gəlir;

qeyri-qanuni gəlir — qanunsuz yolla əldə edilən gəlir.

== Gəlirlərin ümumi anlayışı ==

Gəlir son dərəcə geniş tətbiqi olan bir termindir. Bu anlayış müxtəlif mənalarda istifadə olunur. Bu sözün ən ümumi mənası belədir — fəaliyyət nəticəsində vəsaitlərin, öhdəliklərin, maddi və qeyri-maddi dəyərlərin alınması.

Mənəvi zərər

Mənəvi zərər — iqtisadiyyat elmində şirkətin və ya şəxsin ziyandan sığortalandığı üçün risk almağa daha çox meyilli olmasından yaranan bir risk növü. Məsələn, şəxsin maşını sığortalandıqda o, daha az ehtiyatlı davranır çünki dəymiş ziyanı sığorta şirkəti ödəyəcək. Mənəvi zərər tərəflər arasında informasiya natamamlığı olanda yaranır. Bu, risk alan(sığortalanan) tərəf öz niyyətləri haqqında məlumatı ziyanı ödəyən(sığortalayan) tərəfə tam və dəqiq şəkildə vermədikdə baş verir.

Dembe və Bodenin araşdırmasına əsasən bu terminin tarixi XVII əsrə uzanır və XIX əsrdə ingilis sığorta şirkətləri tərəfindən geniş istifadə olunurdu. Həmin dövrdə bu termin mənfi mənada istifadə edilirdi və fırıldaqçılığı ifadə edirdi. İndiki dövrdə isə iqtisadçılar bu termini risklərin tam dəyərləndirilə bilinməməsindən ortaya çıxan səmərəsizlikləri təsvir etmək üçün istifadə edirlər.

Dewan, Shaila. "Moral Hazard: A Tempest-Tossed Idea". The New York Times.

Yan zərər

Yan zərər, əlavə zərər, təsadüfi zərər və ya digər zərər – hər hansısa bir fəaliyyətin nəticəsində və ya təsadüfi nəticəsi olaraq hər hansısa ölüm, xəsarət və ya digər zərərlərə verilən addır. Əvvəlcə hərbi əməliyyatlar baxımından istifadə edilmiş, hal-hazırda isə qeyri-hərbi kontekstlərdə də istifadə olunur.

1970-ci illərdə dəqiqliklə idarə olunan sursatların inkişafından bəri, hərbi qüvvələr müntəzəm olaraq yan zərərləri minimuma endirmək üçün böyük səylər göstərdiklərini iddia edirlər.

“Yan zərər” termininin istifadəsini tənqid edənlər bunun müharibə zamanı öldürülən və ya yaralanan əsgərlərdən əlavə olan qeyri-hərbi itkilərin qarşısının alına bilinməməsinə görə istifadə olunan evfemizm kimi görürlər.

İqtisadi mənfəət

İqtisadi mənfəət — hesablanma proseduru mühasibat mənfəətinə bənzəyən, lakin maddi dəyər olaraq ondan kiçik mənfəətdir. Belə ki, mühasibat mənfəətinə sahibkarın müstəqil əmək fəaliyyəti (məs. menecer kimi) qarşılığında əldə edə biləcəyi əməkhaqqı və sahibkarın resurslarının istifadə oluna biləcək ən yaxşı alternativ variant üzrə dəyərinə müvafiq düzəliş etməklə (azaltmaqla) iqtisadi mənfəəti almaq olar.

Mənfəət marjası

Əməliyyat təhlili (ing. cost-volume-profit analysis) və idarəetmə uçotunda əhatəyə töhfə satış (ing. contribution margin) vahidi üzrə marjinal mənfəəti xarakterizə edir. Göstərici müxtəlif hesablamalarda faydalıdır və əməliyyat leverecinin ölçüsü kimi istifadə edilə bilər (ing. operating leverage). Bir qayda olaraq, göstəricinin aşağı dəyərləri əmək tutumlu sektorlarda, yüksək dəyərlər isə kapital tutumlu sahələrdə xarakterikdir.

Marjinal mənfəət əməliyyat təhlilində istifadə olunur, burada xalis gəlirin hesablanmasını sadələşdirməyə imkan verir və xüsusilə zərərsizlik nöqtəsi. Marjinal mənfəətin hesablanması menecerə planlaşdırılmış mənfəəti əldə etmək üçün zəruri olan zərər nöqtəsini və satış həcmini qiymətləndirməyə imkan verir, bunun əsasında məhsul çeşidini genişləndirmək və ya azaltmaq barədə daha məlumatlı qərar qəbul etmək olar. məhsul və ya xidmətin qiymətinin müəyyən edilməsi, habelə sistemin optimal təşkili haqqında.məsuliyyətə görə komissiya ödənişləri və mükafatlar (əmək haqqı).

Mənfəət marjasının təhlili əməliyyat leverajının qiymətləndirilməsidir, yəni satış artımının mənfəət artımına necə səbəb olduğunun qiymətləndirilməsidir.

Mənfəət gəliri

Mənfəət gəliri (ing. earnings yield) — əgər şirkətin vergidən sonrakı bütün mənfəəti dividendlər kimi bölüşdürülərsə, səhmdarın əldə edəcəyi gəlir. Səhm üzrə mənfəətin (E) səhmin qiymətinə nisbətini təmsil edir (P). Qiymət-mənfəət nisbətinin tərsidir.

Mənfəət gəlirliyi faizlə ifadə edilir ki, gəlir bu göstəricini mövcud uzunmüddətli faiz dərəcələri ilə müqayisə etməyə imkan verir (məsələn, Fed modeli).

Mənfəət gəliri ayrı-ayrı səhmlərin, sektorun və ya bütün fond bazarının gəlirliliyini istiqrazların gəliri ilə müqayisə etmək üçün istifadə edilə bilər. Tipik olaraq, səhm gəlirləri risksiz ABŞ dövlət xəzinə istiqrazları üzrə gəlirdən yüksəkdir. Bu gəlirliliyin bir hissəsi dividendlərin ödənilməsinə getsə də, bəziləri bölüşdürülməmiş mənfəət kimi saxlanıla bilər. Səhmlərin bazar qiyməti səhm investisiyaları ilə bağlı əlavə riski əks etdirmək üçün arta və ya azala bilər.

Fed modeli fond bazarı dəyərinin məcmu səviyyəsini qiymətləndirmək üçün bir üsul kimi mənfəət gəlirindən istifadə edir, baxmayaraq ki, bu yanaşma çox vaxt mübahisəlidir.

Xalis mənfəət

Xalis mənfəət və ya xalis gəlir — vergilər, rüsumlar və büdcəyə digər icbari ödənişlər ödənildikdən sonra müəssisənin balans mənfəətinin onun sərəncamında qalan hissəsi. Xalis mənfəət müəssisənin dövriyyə vəsaitlərinin artırılmasına, fondların və ehtiyatların formalaşmasına, istehsala yenidən investisiya qoyulmasına istifadə olunur.

Xalis mənfəətin həcmi ümumi mənfəətin həcmindən və vergilərin məbləğindən asılıdır. Xalis mənfəətin həcminə əsasən müəssisənin səhmdarlarına dividendlər hesablanır.

K.Makkonnell və S.Bryuya görə, xalis mənfəət (iqtisadi mənfəət) müəssisənin ümumi gəlirindən bütün fürsət xərclərinin çıxılmasına bərabərdir .

Gəlir effekti

Gəlir effekti (ing. income effect) — mikroiqtisadiyyatda bir məhsulun qiymətindəki dəyişiklik istehlakçının gəlirinə (istehlak qabiliyyətinə) təsir etdikdə və bu, bu məhsula tələbin dəyişməsi ilə müşayiət olunan təsir.

== Tərifi ==

K.R. Makkonnell və S.L. Bryuya görə gəlir effekti məhsulun qiymətindəki dəyişikliyin istehlakçının gəlirinə (istehlakçı qabiliyyətinə) və istehlakçının alacağı məhsulun miqdarına təsiridir. Bir məhsulun qiymətinin aşağı düşməsi bu məhsulun alıcısının real gəlirinin artmasına səbəb olacaq. Müxtəlif malların, o cümlədən qiyməti aşağı salınan malların alış həcmi artdıqca alıcılıq qabiliyyəti artır.

Gəlir vergisi

Fiziki şəxslərin gəlir vergisi müəyyən şəxsin ümumi gəlirindən götürülür. Əsasən vergi ödəyən gəliri əldə etdikcə bu öhdəliyi yerinə yetirir. Vergi ilindən sonra isə kiçik dəyişikliklər baş verə bilər. Bu dəyişikliklər dövlətə ya verginin ödəyiciyinə köçürmələr, kim ki kifayət qədər pul ödəməyib; ya da artıq pulun verginin ödəyiciyinə qaytarılması ola bilər. Vergi sistemlər tez-tez vergi qoyula bilən ümumi gəliri azaltdıran güzəştlərə malikdilər. Bu bir gəlir mənbəsində itkiləri digər gəlir mənbəsində vergi güzəştlər ilə əvəz edə bilər. Misal üçün fond birjasında itkilər maaşlar üzrə vergilərin azaldılması ilə əvəz oluna bilər.

== Azərbaycanda gəlir vergisi ==

Rezident və qeyri-rezident fiziki şəxslər gəlir vergisinin ödəyiciləridirlər. Rezident vergi ödəyicisinin gəliri onun Azərbaycan Respublikasında və Azərbaycan Respublikasının hüdudlarından kənarda əldə etdiyi gəlirdən ibarətdir. Qeyri-rezident vergi ödəyicisinin gəliri onun Azərbaycan Respublikası mənbələrindən əldə etdiyi gəlirlərdən ibarətdir.

Əsas gəlir

Əsas gəlir, bəzən qeyd-şərtsiz əsas gəlir, təməl gəlir, və ya universal əsas gəlir kimi qeyd olunur — bir vasitə testi və ya iş tələbi olmadan əhalinin müəyyən hissəsinin bütün vətəndaşlarına çatdırılan dövri bir ödəmə üçün hökumət dövlət proqramı.

Əsas gəlir milli, regional və ya yerli formada həyata keçirilə bilər.

Real gəlir

Real gəlir — fərdlərin və ya dövlətlərin inflyasiya əsasında düzəlişlər edildikdən sonra əldə alınan gəlirləri. Bu, nominal gəlirin qiymət səviyyəsinə bölünməsi ilə hesablanır. Real gəlir və real ÜDM kimi real dəyişənlər fiziki vahidlərlə, nominal gəlir və nominal ÜDM kimi nominal dəyişənlər isə pul vahidləri ilə ölçülür. Buna görə real gəlir rifahın daha faydalı göstəricisidir, çünki o, gəlirlə alına biləcək əmtəə və xidmətlərin miqdarını ölçür.

Diskont gəlir

Diskontlu qiymətli kağızın gəliri — diskontla alınmış qiymətli kağız üzrə faiz gəliri. Düsturla hesablanır

i

d

b

=

F

−

P

F

∗

t

y

t

{\displaystyle i_{db}={\frac {F-P}{F}}*{\frac {t_{y}}{t}}}

burada

F - qiymətli kağızın nominal dəyəri,

P - qiymətli kağızın alınması qiyməti,

ty - ildəki günlərin sayı,

t - ödəmə müddətinə qədər qalan vaxt və ya qiymətli kağızın saxlanma vaxtı.

== Haqqında ==

Diskontlu qiymətli kağız üzrə gəlir (diskont gəliri) ödəmə müddətinə qədər gəlirin hesablanması halında olduğu kimi qiymətli kağızın alış qiyməti ilə müqayisədə faiz gəlirini nominal dəyərlə ölçür.

Bu göstərici xəzinə vekselləri üzrə gəlirləri hesablamaq üçün istifadə olunur. İstifadəsi ödəmə üçün gəlir göstəricisindən daha sadə hesablama düsturu ilə əlaqələndirilir.

Diskont gəlir göstəricisi ABŞ Xəzinədarlığı istiqrazlarının ticarəti zamanı gəlirliliyin hesablanmasını sadələşdirdi. Bu düstur ticarət iştirakçıları arasında razılaşmanın nəticəsidir.

== Ədəbiyyat ==

Теплова Т.В. Финансовый менеджмент: управление капиталом и инвестициями (PDF). М. 2000. 103–104.

Qiymət-mənfəət nisbəti

Qiymət-mənfəət nisbəti - şirkətin səhminin cari qiymətinin hər səhmə düşən xalis mənfəətə nisbəti. Məsələn, əgər 10 min səhmə malik şirkətin səhmi hazırda 10 manata tədavül olunursa və son ildə xalis mənfəət 5 min manata bərabərdisə, P/E nisbətini aşağıdakı qaydada tapmaq olar: Hər səhmə düşən xalis mənfəət = 10 000/5 000 = 2 P/E = 10 / 2 = 5.

Qiymət – 1)əmtəə dəyərinin pulla ifadəsi; 2)əhəmiyyət, dəyər, önəm, rol; etibar; 3)şagirdin, tələbənin bilik dərəcəsi haqqında verilən nömrə: imtahanda biliyin göstəricisi. Məsələn, orta qiymət, pis qiymət, dərslərdən əla qiymət almaq.4)hüquqda: bəzi müqavilə növlərində mühüm şərtlərdən biri; 5)iqtisadiyyatda: bir malın digər mala dəyişmə nisbəti; malların (məhsulların) və xidmətlərin dəyişmə dəyərinin pulla ifadəsi; ehtiyaclarımızı ödəmək məqsədilə mal və xidmətlərə verdiyimiz nisbi üstünlük. Məsələn, malın qiyməti; 6)pulun miqdarını göstərən fundamental iqtisadi kateqoriyadır; 7)əmtəə dəyərinin pul ifadəsi; əmtəə istehsalına sərf olunmuş ictimai zəruri iş vaxtı miqdarının dolayı ölçülməsində xidmət edən iqtisadi kateqoriya.

Səhm üzrə mənfəət

Səhm üzrə mənfəət (ing. Earnings per share, EPS) — şirkətin bölüşdürülə bilən xalis mənfəətinin adi səhmlərin orta illik sayına nisbətinə bərabər olan maliyyə göstəricisi. Səhm üzrə mənfəət fond bazarında fəaliyyət göstərən şirkətlərin investisiya cəlbediciliyini və səmərəliliyini müqayisə etmək üçün istifadə olunan əsas göstəricilərdən biridir.

Səhm üzrə mənfəət düsturla müəyyən edilir:

E

P

S

=

I

N

−

D

P

S

A

{\displaystyle EPS={\frac {I_{N}-D_{P}}{S_{A}}}}

,

burada

I

N

{\displaystyle I_{N}}

— hesabat dövrünün xalis mənfəətidir,

D

P

{\displaystyle D_{P}}

— imtiyazlı səhmlər üzrə dividendlər,

S

A

{\displaystyle S_{A}}

— hesabat dövrü ərzində dövriyyədə olan adi səhmlərin orta çəkili sayıdır.

S

A

{\displaystyle S_{A}}

hesablanarkən hesabat dövründə adi səhmlərin sayında baş vermiş bütün dəyişikliklər nəzərə alınır.

Hesablanmış EPS dəyəri sıfırdan azdırsa, səhm üzrə itki haqqında danışmaq mənasızdır.

Faktiki dövriyyədə olan səhmlərin sayı nəzərə alınmaqla hesablanan səhm üzrə əsas mənfəət (ing. forward EPS) adlanır.

Həmçinin, səhmlərin sayında mümkün dəyişiklikləri və digər qiymətli kağızların adi səhmlərə çevrilməsi (məsələn, opsionların həyata keçirilməsi, istiqrazların konvertasiyası, yeni səhmlərlə imtiyazlı dividendlərin ödənilməsi).

IAS 33 standartına əsasən, hesabat dövrü üçün səhm üzrə mənfəətin hesablanması üçün ümumi düstur belədir:

Səhm üzrə əsas mənfəət = Adi səhmdarlara aid edilən dövr üzrə mənfəət (zərər) / Hesabat dövründə dövriyyədə olan adi səhmlərin orta çəkili sayı

adi səhm kapital aləti olduqda və adi səhmlərin sahiblərinə aid edilən dövr üçün mənfəət (zərər) gəlir vergisi, nəzarət hüququ olmayan səhmdarların səhmləri, imtiyazlı səhmlər üzrə dividendlər, adi səhmlərin orta çəkili sayı çıxılmaqla konsolidasiya edilmiş mənfəətdir.

Ümumi milli gəlir

Ümumi milli gəlir və ya ümumi milli məhsul (ing. gross national income (GNI), gross national product (GNP)) — iqtisadi əlaqələr nəticəsində yaranan (verilən və alınan) ilkin gəlirlərin saldosu nəzərə alınmaqla, rezident-vahidlər tərəfindən əldə edilən ilkin gəlirlərin cəmidir. Ümumi milli gəlir ÜDM-dən, başqa ölkələrə verilmiş və ya başqa ölkələrdən alınmış ilkin gəlirlər nəzərə alınmaqla hesablanır (əvvəllər ümumi milli gəlir ümumi milli məhsul adlanırdı).

G

N

I

=

G

D

P

+

Money flowing from foreign countries

−

Money flowing to foreign countries

{\displaystyle \mathrm {GNI} =\mathrm {GDP} +{\text{Money flowing from foreign countries}}-{\text{Money flowing to foreign countries}}}

GNI — ÜMG

GDP — ÜDM

Money flowing from foreign countries — Xarici ölkələrdən pul axını

Money flowing to foreign countries — Xarici ölkələrə pul axını

Nominal, Atlas metodu — cari milyonlarla ABŞ dolları ilə (ilk 15)

AQP – milyonlarla beynəlxalq dollar (top 15)

Ümumi Milli Məhsul (ÜMM), ölkə vətəndaşlarının təmin etdiyi əməyin və əmlakın bir ildə istehsal etdiyi bütün mal və xidmətlərin bazar dəyəridir. Ümumi daxili məhsuldan (ÜDM), istehsalın coğrafi mövqeyinə əsasən istehsalın müəyyənləşdirilməsindən fərqli olaraq, ÜDM, əmlakın yerləşdiyi əraziyə görə paylanmış istehsalı göstərir. Əslində, gəliri mülk və yaşayış yerinə görə hesablayır, buna görə də adı daha az anlaşılmaz ümumi milli gəlirdir.

ÜMG, ÜDM-yə və rezidentlərin xarici investisiyalardan qazandıqları bütün gəlirlərə, xarici rezidentlər tərəfindən daxili iqtisadiyyatda qazandıqları gəlirlərə bərabər olan bir iqtisadi statistikadır.

GSMH texniki sənət səviyyəsinin keyfiyyətcə yaxşılaşması (məsələn, kompüterdə işləmə sürətinin artması) ilə malların kəmiyyət artımı (məsələn, istehsal olunan kompüterlərin sayı) arasında fərq qoymur və hər ikisini “iqtisadi artım” ın formaları kimi qəbul edir.

Bir ölkənin kapitalı və ya işçi qüvvəsi sərhədlərindən kənarda istifadə edildikdə və ya xarici bir firma öz ərazisində fəaliyyət göstərdikdə, ÜDM və ÜDM ümumi məhsulun fərqli göstəricilərini verə bilər. Məsələn, 2009-cu ildə ABŞ ÜMG 14.119 trilyon dollar, ÜMM isə 14.265 trilyon dollar olaraq qiymətləndirdi .

Daxili gəlir dərəcəsi

Daxili gəlir dərəcəsi (daxili gəlir rentabelliyi, daxili gəlir nisbəti ing. internal rate of return, IRR) — gələcək pul vəsaitlərinin cari dəyərini və ilkin investisiyanın dəyərini bərabərləşdirən faiz dərəcəsi, xalis cari dəyər (NPV) 0-dır. NPV bu günə diskont edilmiş pul vəsaitlərinin hərəkəti əsasında hesablanır.

== Tərifi ==

Kanadalı professor Entoni Atkinsona görə, daxili gəlir dərəcəsi investisiyadan gözlənilən faktiki gəlir dərəcəsinin dəyəridir.

CF ödəniş axını üçün, burada

C

F

t

{\displaystyle CF_{t}}

t

{\displaystyle t}

ildən sonrakı ödənişdir (

t

=

1

,

.

.

.

,

N

{\displaystyle t=1,...,N}

) və

I

C

=

−

C

F

0

{\displaystyle IC=-CF_{0}}

məbləğində ilkin investisiya, daxili gəlir dərəcəsi

I

R

R

{\displaystyle IRR}

ifadəsindən hesablanır:

N

P

V

=

−

I

C

+

∑

t

=

1

N

C

F

t

(

1

+

I

R

R

)

t

=

0

{\displaystyle NPV=-IC+\sum _{t=1}^{N}{\frac {CF_{t}}{(1+IRR)^{t}}}=0}

və ya

I

C

=

∑

t

=

1

N

C

F

t

(

1

+

I

R

R

)

t

{\displaystyle IC=\sum _{t=1}^{N}{\frac {CF_{t}}{(1+IRR)^{t}}}}

Elektron cədvəllərdə maliyyə funksiyalarına daxili gəlir dərəcəsini hesablamaq funksiyası daxildir. OpenOffice.org Calc daxili gəlir dərəcəsini hesablamaq üçün IRR funksiyasından istifadə edir. Microsoft Excel və ya OpenOffice.org Calc-də Məqsəd Axtarış seçimindən istifadə edərək IRR-ni təyin etmək mümkündür.

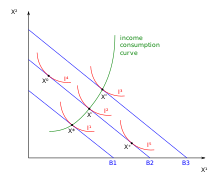

Gəlir-istehlak əyrisi

Gəlir-istehlak əyrisi — bir əmtəənin ucuzlaşması nəticəsində, real pul artır və bunun nəticəsində qalan pulun başqa bir əmtəəyə yönəldilməsidir.

İqtisadiyyatda gəlir effekti real gəlirin dəyişməsi nəticəsində istehlakın dəyişməsi kimi müəyyən edilə bilər. Bu gəlir dəyişikliyi iki mənbədən birindən yarana bilər: xarici mənbələrdən və ya pulun xərcləndiyi malın qiymətində azalma (və ya artım) ilə sərbəst buraxılan (və ya hopdurulmuş) gəlirdən. Mövcud gəlirdə əvvəlki dəyişikliyin təsiri bu məqalənin qalan hissəsində müzakirə olunan gəlir-istehlak əyrisi ilə təsvir edilir, qiymətin aşağı düşməsi ilə mövcud gəlirin azad edilməsinin təsiri isə onun müşayiətedici təsiri ilə birlikdə müzakirə edilir. Məsələn, əgər istehlakçı öz gəlirinin yarısını təkcə çörəyə xərcləyirsə, çörəyin qiymətinin əlli faiz ucuzlaşması onun istifadəsində olan pulu həmin məbləğdə xərcləyə biləcəyi qədər artıracaq, yəni eyni məbləğə daha çox çörək və ya başqa bir şey ala biləcək.

İstehlakçının üstünlükləri, pul gəlirləri və qiymətləri istehlakçının optimallaşdırılması probleminin həllində mühüm rol oynayır (büdcə məhdudiyyəti şəraitində onların faydalılığını maksimuma çatdırmaq üçün müxtəlif malların nə qədər istehlak ediləcəyini seçmək). İstehlakçı davranışının müqayisəli statikası ekzogen və ya müstəqil dəyişənlərdəki dəyişikliklərin (xüsusilə istehlakçıların qiymətləri və pul gəlirləri) endogen və ya asılı dəyişənlərin (istehlakçının mallara tələbləri) seçilmiş qiymətlərinə təsirini araşdırır. İstehlakçının gəliri sabit saxlanılan qiymətlərlə artdıqda, istehlakçının seçdiyi optimal paket, onlar üçün mövcud olan mümkün dəst dəyişdikcə dəyişir. Gəlir-istehlak əyrisi gəlir artdıqca büdcə məhdudiyyətini kənara çıxararaq qiymətlər sabit saxlanılmaqla, müxtəlif büdcə məhdudiyyətləri xətləri ilə laqeydlik əyrilərinin toxunma nöqtələrinin məcmusudur.

== İstehlakçı nəzəriyyəsi ==

Gəlir effekti alıcılıq qabiliyyətinin dəyişməsi ilə müşahidə olunan bir hadisədir.

Bahar gəlir (film, 1965)

Bahar gəlir qısametrajlı sənədli televiziya filmi rejissor Arif Babayev tərəfindən 1965-ci ildə çəkilmişdir. Azərbaycan Televiziyasında istehsal edilmişdir. 1965-ci ilin baharı haqqında lirik filmdir.

== Məzmun ==

1965-ci ilin baharı haqqında lirik filmdir.

Dünyaya İnsan Gəlir (1976)

== Məzmun ==

Filmdə ölkəmizin balaca vətəndaşlarına göstərilən qayğıdan, dünyaya gəldiyi ilk gündən diqqət və məhəbətlə əhatə olunmalarından, Azərbaycan Respublikasının əməkdar həkimi, Sosialist Əməyi Qəhrəmanı, Krupskaya adına doğum evinin baş həkimi Şamama Ələsgərovadan söhbət açılır.

== Filmin heyəti ==

=== Film üzərində işləyənlər ===

Rejissor: Xamiz Muradov

Ssenari müəllifi: Rəfiqə Hüseynova

Səs operatoru: Şamil Kərimov

== Mənbə ==

Azərbaycan Respublikası Mədəniyyət Nazirliyi. C.Cabbarlı adına "Azərbaycanfilm" kinostudiyası. Aydın Kazımzadə. Bizim "Azərbaycanfilm". 1923-2003-cü illər. Bakı: Mütərcim, 2004.- səh. 377.

Türklər gəlir: Ədalətin qılıncı

Türklər gəlir: Ədalətin qılıncı (türk. Türkler Geliyor: Adaletin Kılıcı) — ssenaristi və prodüseri Mehmed Bozdağ, rejissoru isə Kamil Aydın olan Bozdağ Film imzalı tarixi türk filmi. Film, XV əsrdə (1450-ci illərdə) Fateh Sultan Mehmetin Lazar Brankoviçin zülmünə son qoymaq üçün göndərdiyi Axıncıların əhvalatını anladır.

ABŞ-də gəlir bərabərsizliyi

Amerika Birləşmiş Ştatlarında gəlir bərabərsizliyi XX əsrin əvvəllərindən bəri aparılan ölçmələrdə qeyri-müntəzəm şəkildə artıb və azalıb. 1920-ci və 2000-ci illərdə pik həddə çatan gəlir bərabərsizliyi 1950-ci və 1980-ci illər arasında nisbətən az müşahidə edilib.

Mənfəət dərəcəsinin aşağı düşməsi tendensiyası

Mənfəət dərəcəsinin aşağı düşməsi tendensiyası (alm. Gesetz vom tendenziellen Fall der Profitrate) — Karl Marksın "Kapitalın" III cildində tərtib etdiyi tezis. Söhbət ondan gedir ki, kapitalist iqtisadiyyatının qanunlarına görə, yəni kapitalist iqtisadiyyatının öz xüsusiyyətlərinə görə ümumi iqtisadi miqyasda mənfəət normasının azaldılması tendensiyası mövcuddur.

Mənfəət dərəcəsinin aşağı düşmə meyli haqqında marksist tezisini azalan marjinal faydalılıq qanunundan və azalan gəlir qanunundan ayırmaq lazımdır. Hər hansı xarici səbəblərdən, məsələn, texniki tərəqqinin sürətinin azalması və ya resursların tükənməsi nəticəsində yaranan mənfəət normasının azalmasını da sözügedən qanundan ayırmaq lazımdır.

Marksın təliminə görə, kapitalist iqtisadiyyatı daxili ziddiyyətlərlə xarakterizə olunur. Onlar bütün kapitalistlərin qarşılıqlı əlaqəsi ilə hər bir fərdi kapitalistin əldə etdiyi mənfəəti artırmağa çalışmasına baxmayaraq, orta mənfəət dərəcəsinin azalmağa meyilli olmasında özünü göstərir. "Aşağıya doğru meyl"in əsas səbəbi ondan ibarətdir ki, mənfəəti artırmaq cəhdləri dəyişən kapitalın nisbətinin (yəni kapitalın işçi qüvvəsinin alınmasına gedən hissəsinin) məcmu kapitala nisbətdə aşağı düşməsi tendensiyası ilə bağlıdır. Bunun üçün marksist ifadə "Üzvi tərkibi kapitalın artırılması"). Bu, daha mürəkkəb maşınların, avadanlıqların və texnoloji proseslərin tətbiqi hesabına istehsalın kapital tutumunun artması, eyni zamanda məhsul vahidinə düşən məhsulun həcminə görə işçilərin sayının azalması ilə əlaqədardır.