Gəlir vergisi

Fiziki şəxslərin gəlir vergisi müəyyən şəxsin ümumi gəlirindən götürülür. Əsasən vergi ödəyən gəliri əldə etdikcə bu öhdəliyi yerinə yetirir. Vergi ilindən sonra isə kiçik dəyəşiklər baş verə bilər. Bu dəyişikliklər dövlətə ya verginin ödəyiciyinə köçürmələr, kim ki kifayət qədər pul ödəməyib; ya da artıq pulun verginin ödəyiciyinə qaytarılması ola bilər. Vergi sistemlər tez-tez vergi qoyula bilən ümumi gəliri azaltdıran güzəştlərə malikdilər. Bu bir gəlir mənbəsində itkiləri digər gəlir mənbəsində vergi güzəştlər ilə əvəz edə bilər. Misal üçün fond birjasında itkilər maaşlar üzrə vergilərin azaldılması ilə əvəz oluna bilər.

Rezident və qeyri-rezident fiziki şəxslər gəlir vergisinin ödəyiciləridirlər. Rezident vergi ödəyicisinin gəliri onun Azərbaycan Respublikasında və Azərbaycan Respublikasının hüdudlarından kənarda əldə etdiyi gəlirdən ibarətdir. Qeyri-rezident vergi ödəyicisinin gəliri onun Azərbaycan Respublikası mənbələrindən əldə etdiyi gəlirlərdən ibarətdir.

Gəlir

Gəlir — İstehsal olunan məhsulun, tikintinin və xidmətin satışından əldə olunan vəsaitlərə, məvacibə gəlir deyilir.

Gəlir dedikdə dövlətin, təşkilatların və ya əhalinin aşağıdakı gəlirləri başa düşülür:

Dövlət gəlirləri — vergilərin, rüsumların, ödənişlərin, xarici ticarət əməliyyatlarının, xarici kreditlərin, xarici yardımların yığılması yolu ilə dövlət tərəfindən əldə edilən və dövlət funksiyalarını həyata keçirmək üçün istifadə edilən gəlirlərdir.

Təşkilatın gəlirləri — iştirakçıların töhfələri istisna olmaqla, bu təşkilatın kapitalının artmasına səbəb olan aktivlərin (pul vəsaitlərinin, digər əmlakın) alınması və (və ya) öhdəliklərin (əmlak sahibləri) ödənilməsi nəticəsində iqtisadi mənfəətin artmasıdır . Təşkilatın adi fəaliyyətindən əldə edilən gəlir mal və xidmətlərin satışından əldə edilən gəlirdir.

Əhalinin gəlirləri — vətəndaşların, ailələrin və ev təsərrüfatlarının nağd pul formasında əldə etdikləri şəxsi gəlirləri. Bunlara aşağıdakılar daxildir: əmək haqqı, pensiya, təqaüd, müavinətlər, öz təsərrüfatlarında istehsal olunan məhsulların satışından əldə olunan gəlirlər, göstərilmiş xidmətlərə görə haqq şəklində nağd pul qəbzləri, qonorar, şəxsi əmlakın satışından, icarəyə verilməsindən əldə olunan gəlirlər.

Qanuni və qeyri-qanuni gəlirlər də mövcuddur:

qanuni gəlir — qanuni yolla əldə edilən gəlir;

qeyri-qanuni gəlir — qanunsuz yolla əldə edilən gəlir.

Gəlir son dərəcə geniş tətbiqi olan bir termindir. Bu anlayış müxtəlif mənalarda istifadə olunur. Bu sözün ən ümumi mənası belədir — fəaliyyət nəticəsində vəsaitlərin, öhdəliklərin, maddi və qeyri-maddi dəyərlərin alınması.

Nəqliyyat vergisi

Nəqliyyat vergisi — qeydiyyata alınmış nəqliyyat vasitələrinin sahiblərindən tutulan vergi.

Avtomobil vergisi ilk dəfə 1908-ci ildə ABŞ-də, demək olar ki, eyni vaxtda Ford Model T-nin meydana çıxması ilə ortaya çıxdı, sonra verginin məbləği benzinin qiymətinə daxil edildi.

Tariflər və digər vergitutma məsələləri Ukraynanın Vergi Məcəlləsi ilə müəyyən edilir. Nəqliyyat vasitələri vergisinin ödəyiciləri Ukraynada ilkin qeydiyyatı, nəqliyyat vasitələrinin qeydiyyatını, yenidən qeydiyyatını həyata keçirən və/və ya Ukraynada vergitutma obyekti olan şəxsi nəqliyyat vasitələrinə malik olan fiziki şəxslərdir.

Vergi dərəcəsi mühərrik silindrinin həcminin hər 100 sm³ üçün qrivna ilə hesablanır.

Heç bir federal nəqliyyat vergisi yoxdur, lakin bütün ştatlarda illik nəqliyyat vasitəsinin qeydiyyat haqqı var. Bundan əlavə, bəzi dövlətlər nəqliyyat vasitələrinə sahib olmaq üçün əlavə vergilər tətbiq edirlər.

İsraildə nəqliyyat vergisinin məbləği ətraf mühitin çirklənmə dərəcəsindən asılıdır. Bu göstəriciyə görə 2009-cu ildə bütün nəqliyyat vasitələri 15 ekoloji qrupa bölünüb. Minimum vergini — nəqliyyat vasitəsinin dəyərinin 10%-ni elektromobil sahibləri ödəyir, ən çox "zərərli" avtomobillər üçün isə maksimum vergi avtomobilin dəyərinin 92%-ni təşkil edir.

Saqqal vergisi

Saqqal vergisi (rus. Налог на бороду) — müxtəlif dövrlərdə saqqal saxlayan kişilərə tətbiq olunan vergidir.

5 sentyabr 1698-ci ildə Rusiya çarı I Pyotr saqqal saxlayanlardan saqqal vergisi ödəmələrini tələb edən fərman vermişdi. Keşişlərdən və kəndlilərdən başqa bütün əhali ya saqqalını qırxmalı, ya da vergi verməliydi. Kəndlilər şəhərə daxil olduqda və ya çıxdıqda saqqal rüsumu ödəyirdilər. Vergini ödəyənlər xüsusi ödəmə tarifi olaraq "saqqal sikkələri" (və ya "saqqal nişanələri", "saqqal tarifi") alırdı. "Saqqal sikkə"lərinin ayrı-ayrı vaxtlarda 3 müxtəlif növü olmuşdu. 1705-ci il göstərişilə, saqqala görə ödəmələrin 4 forması ayırd edilmiş, 10 il sonra adambaşına 50 rubl olmaqla, vahid formaya salınmış, 1772-ci ildə isə bu ödəmələr tamamilə ləğv edilmişdi.

Saqqal vergisi Rusiyadan əvvəl XVI əsrdə İngiltərə və Fransada tətbiq edilmişdi.

Tobin vergisi

Tobin vergisi (ing. Tobin tax) — 1978-ci ildə Nobel mükafatı laureatı Ceyms Tobin tərəfindən kapitalın miqrasiyasına nəzarət etmək, valyuta bazarlarında “həddindən artıq səmərəliliyi azaltmaq” və qiymətli kağızlar bazarında dalğalanmaları azaltmaq vasitəsi kimi təklif edilən spot valyuta əməliyyatlarına vergi.

Valyuta əməliyyatlarının vergiyə cəlb edilməsinə alternativ bank haqqıdır. Xüsusilə, Almaniyada maliyyə böhranı ilə əlaqədar 2007-ci ildə tətbiq edildi və 2010-cu ildən maliyyə xidmətləri təminatçıları və kredit təşkilatları tərəfindən ödənilir. Rüsum maliyyə sektorunda kredit və ticarət əməliyyatlarının sistem riski ilə bağlı xərcləri ödəmək üçün nəzərdə tutulub.

Yel Universitetinin professoru Ceyms Tobinin orijinal ideyası Şərq İqtisadi Assosiasiyasının 1978-ci ildə Vaşinqtonda keçirilən konfransındakı çıxışında təqdim edilmiş və “Valyuta İslahatına dair Təklif” məqaləsində dərc edilmişdir. Onun təklifi valyuta bazarında spot əməliyyatlar üzrə vahid beynəlxalq verginin tətbiqi olub. Tobin vergisi qısamüddətli kapitalın transsərhəd miqrasiyasını məhdudlaşdırmalı idi. Əvvəlcə Tobin vergi dərəcəsinin 1% civarında ola biləcəyini düşünürdü, lakin sonradan onu 0,1-0,25%-ə endirdi. Xarici valyuta əməliyyatlarının vergiyə cəlb edilməsi, Tobinə görə, iki nəticə verməli idi.

Uşaqsızlıq vergisi

Uşaqsızlıq vergisi (rus. налог на бездетность) — 1940-cı illərdən etibarən Sovet İttifaqı və digər kommunist ölkələrində natalist siyasətin tərkib hissəsi kimi tətbiq edilən vergi. Yerli əhali arasında "subaylıq vergisi" adı ilə də bilinir. İosif Stalin rejimi, yetkin insanları çoxalmağa təşviq etmək məqsədilə vergi yaratdı və beləliklə Sovet İttifaqı əhalisinin sayını artırdı. Gəlirin 6%-nin cəlb edildiyi vergi 25–50 yaşlı kişiləri və 20–45 yaşlı evli qadınları əhatə edirdi.

Vergi Sovet İttifaqı dağılanadək qüvvədə qalmış, lakin məbləği dayanmadan azalmışdır. 2006-cı ildə Səhiyyə naziri Mixail Zurabov və Dövlət Dumasının Sağlamlığın qorunması Komitəsinin sədr müavini Nikolay Gerasimenko bu vergini Rusiyada yenidən bərpa etməyi təklif etsələr də, ideya reallaşmamışdır.

İlkin olaraq SSRİ-də 1941–1990-cı illərdə tətbiq edilən vergi uşağı olmayan bir çox 25–40 yaşlı kişiləri və 20–45 yaşlı evli qadınları təsir dairəsinə almışdı. Vergi uşaqsız şəxsin əmək haqqının 6%-ni təşkil edirdi. Burada müəyyən istisnalar da var idi: övladları İkinci Dünya müharibəsində həlak olmuş şəxslər, eləcə də müəyyən mükafatlar almış müharibə qəhrəmanları bu vergini ödəmirdi.

İnflyasiya vergisi

İnflyasiya vergisi — pul və digər dəyər ekvivalentlərinin sahiblərinin məruz qaldığı iqtisadi zərər. Belə zərər inflyasiya nəticəsində valyutanın dəyərinin azalması, inflyasiyaya səbəb olan müavinətlərin emitent mərkəzi tərəfindən eyni vaxtda mənimsənilməsi nəticəsində yaranır. Əgər emitent mərkəzinin gəlirinin bir hissəsi büdcəyə gedirsə, məsələn, Rusiya Federasiyasının Mərkəzi Bankı öz mənfəətinin 75%-ni büdcəyə ödəyirsə (2016-cı il yanvarın 1-dək 50%), bu hissə şərti olaraq pul sahiblərindən alınan gizli vergi hesab edilə bilər. Bir çox iqtisadçı qeyd edir ki, varlılar inflyasiya vergisinə daha az, kasıblar və orta təbəqə isə daha çox tabedir, çünki onlar gəlirlərinin böyük hissəsini nağd şəkildə saxlamağa meyllidirlər. Bundan əlavə, yoxsullar və orta təbəqə gəlirlərinin böyük hissəsini sabit formada alır: maaşlar, pensiyalar və müavinətlər, bu da vaxtında indeksləşdirmənin mümkünsüzlüyünə səbəb olur. Bəzi iqtisadçılar inflyasiyanın reqressiv istehlak vergisi olduğunu açıq şəkildə qeyd edirlər.

Mərkəzi banklar əskinasları çap etdikdə və dövlət krediti buraxdıqda, adətən pisləşən iqtisadi şəraitə cavab olaraq iqtisadiyyatda dövriyyədə olan pulun miqdarını artırırlar. Real pul balansındakı bu dəyişiklik inflyasiyaya səbəb olur. Bu yolla əldə edilən xərclərin maliyyələşdirilməsi senyoraj (emitentin senyorajı) adlanır. İnflyasiyanın ən bariz dəyəri pul kütləsinin artması və pul sahiblərinin inflyasiya vergisi ödəməyə məcbur edilməsidir.

Əmlak vergisi

Əmlak vergisi — təşkilatların və ya şəxslərin əmlakına qoyulan birbaşa vergi.

Əmlak vergisi Roma İmperiyasında artıq məlum idi. Avropada orta əsrlərin sonlarına qədər vergitutmanın əsas formalarından biri olmuşdur. O, torpaq və pul üzərində mülkiyyətə məruz qalırdı.

Fransada müasir formada əmlak vergisi 1982-ci ildən mövcuddur. 2012-ci ilin payızından etibarən Fransua Ollandın sosialist hökuməti dərəcəsi xeyli artırdı və yuxarı həddini qaldırdı. İndi vergi 1.300.000 avrodan yuxarı olan əmlakdan 0.5%-dən (ilk 800.000 avroda) 1.5%-ə qədər mütərəqqi dərəcə ilə tutulur.

Almaniyada əmlak vergisi vergi ödəyicisinin müəyyən bir gündə sahib olduğu əmlakın məbləğindən (xalis, yəni borc hesablanmış) asılı idi. 1995-ci ildə daşınmaz əmlakın qiymətləndirilməsi metodunun konstitusiyaya zidd olduğu müəyyən olundu və buna görə də 1997-ci ildə vergi ləğv edildi.

Korporativ əmlak vergisi regional vergidir.

Tamğa vergisi

Tamğa — Ticarət və istehsal edilən sənətkarlıq malları satılarkən onların üzərinə qoyulan vergi olub, əsasən, pul ilə yığılırdı. Tamğa haqqının ağırlığına görə şəhərlərdə təsərrüfat həyatı pisləşir və ticarət tənəzzül edirdi. Bəzən müəyyən bir yerin tamğası ləğv olunurdu ki, bu da, şəksiz, ticarət və mal istehsalını artırmaq məqsədilə edilirdi. Həsən bəy Rumlu və başqa tarixçilərin məlumatından aydın olur ki, 872 (1564/65)-ci ildə I Şah Təhmasib 30000 tümən məbləğində olan tamğanı, o cümlədən Naxçıvanın tamğasını da ləğv etmişdi. Təbiidir ki, o, belə hərəkət etməklə dövlət xəzinəsinin əsas gəlirlərindən biri olan vergidən məhrumolmaq istəməzdi. Görünür ki, onu belə hərəkətə rəiyyətin yoxsulluğu, xüsusilə sənət və ticarətin getdikcə zəifləməsi vadar etmişdi. Digər tərəfdən, hökmdar bu yolla xalq həyəcanlarının qarşısını almaq istəməşdir.

Tamğanı toplayan şəxs tamğacı adlanmışdır.

Gəlir effekti

Gəlir effekti (ing. income effect) — mikroiqtisadiyyatda bir məhsulun qiymətindəki dəyişiklik istehlakçının gəlirinə (istehlak qabiliyyətinə) təsir etdikdə və bu, bu məhsula tələbin dəyişməsi ilə müşayiət olunan təsir.

K.R. Makkonnell və S.L. Bryuya görə gəlir effekti məhsulun qiymətindəki dəyişikliyin istehlakçının gəlirinə (istehlakçı qabiliyyətinə) və istehlakçının alacağı məhsulun miqdarına təsiridir. Bir məhsulun qiymətinin aşağı düşməsi bu məhsulun alıcısının real gəlirinin artmasına səbəb olacaq. Müxtəlif malların, o cümlədən qiyməti aşağı salınan malların alış həcmi artdıqca alıcılıq qabiliyyəti artır.

Əsas gəlir

Əsas gəlir, bəzən qeyd-şərtsiz əsas gəlir, təməl gəlir, və ya universal əsas gəlir kimi qeyd olunur — bir vasitə testi və ya iş tələbi olmadan əhalinin müəyyən hissəsinin bütün vətəndaşlarına çatdırılan dövri bir ödəmə üçün hökumət dövlət proqramı.

Əsas gəlir milli, regional və ya yerli formada həyata keçirilə bilər.

Real gəlir

Real gəlir — fərdlərin və ya dövlətlərin inflyasiya əsasında düzəlişlər edildikdən sonra əldə alınan gəlirləri. Bu, nominal gəlirin qiymət səviyyəsinə bölünməsi ilə hesablanır. Real gəlir və real ÜDM kimi real dəyişənlər fiziki vahidlərlə, nominal gəlir və nominal ÜDM kimi nominal dəyişənlər isə pul vahidləri ilə ölçülür. Buna görə real gəlir rifahın daha faydalı göstəricisidir, çünki o, gəlirlə alına biləcək əmtəə və xidmətlərin miqdarını ölçür.

Diskont gəlir

Diskontlu qiymətli kağızın gəliri — diskontla alınmış qiymətli kağız üzrə faiz gəliri. Düsturla hesablanır

i

d

b

=

F

−

P

F

∗

t

y

t

{\displaystyle i_{db}={\frac {F-P}{F}}*{\frac {t_{y}}{t}}}

burada

F - qiymətli kağızın nominal dəyəri,

P - qiymətli kağızın alınması qiyməti,

ty - ildəki günlərin sayı,

t - ödəmə müddətinə qədər qalan vaxt və ya qiymətli kağızın saxlanma vaxtı.

Diskontlu qiymətli kağız üzrə gəlir (diskont gəliri) ödəmə müddətinə qədər gəlirin hesablanması halında olduğu kimi qiymətli kağızın alış qiyməti ilə müqayisədə faiz gəlirini nominal dəyərlə ölçür.

Bu göstərici xəzinə vekselləri üzrə gəlirləri hesablamaq üçün istifadə olunur. İstifadəsi ödəmə üçün gəlir göstəricisindən daha sadə hesablama düsturu ilə əlaqələndirilir.

Diskont gəlir göstəricisi ABŞ Xəzinədarlığı istiqrazlarının ticarəti zamanı gəlirliliyin hesablanmasını sadələşdirdi. Bu düstur ticarət iştirakçıları arasında razılaşmanın nəticəsidir.

Теплова Т.В. Финансовый менеджмент: управление капиталом и инвестициями (PDF). М. 2000. 103–104.

Kənd təsərrüfatı vergisi

Kənd təsərrüfatı vergisi — SSRİ-də əhalidən tutulan dövlət vergilərindən biri. 1923-cü ildən tətbiq edilmişdir. Kənd təsərrüfatı vergisini kənd yerlərində həyətyanı torpaq sahəsi və xidməti pay torpağı olan vətəndaşlar ödəyirdilər. Müttəfiq respublikaların qanunvericiliyi ilə kolxozşuların təsərrüfatı üçün orta (hektarın 1/100-dən) və bundan xeyli çox vergi dərəcəsi muəyyən edilmişdir. Kənd təsərrüfatı fəhlə və qulluqcularının təsərrüfatlarından da bu dərəcə üzrə vergi tutulurdu. Fərdi təsərrüfatçılar vergini ikiqat ödəyirdilər. Kənd təsərrüfatı vergisi üzrə bəzi güzəştlər müəyyən olunmuşdur. Müəyyən şəraitdə kənd ziyalıları (müəllimlər, tibb işçiləri), kənd təsərrüfatının bəzi mütəxəssisləri, hərbi qulluqcular, əlillər və s. vergidən azad edilirdi. Kənd təsərrüfatı vergisi maliyyə orqanları tərəfindən hər il 1 iyuna olan vəziyyətə görə hesablanırdı.

Əlavə dəyər vergisi

Əlavə dəyər vergisi (ƏDV) — istehlak vergisinin növü. Bu vergi məhsula və ya materiala hər bir istehsal və çatdırma (distribusiya) mərhələsində əlavə olunan bazar dəyərinə qoyulur, və axırda istehlakçının üzərinə düşür. Bu satış vergisindən fərqlidir, çünki satış vergisi alış-veriş nöqtəsində götürülür. Fransanın Vergi Vəkalətinin (Direction générale des impôts) birgə direktoru Maurice Lauré 1964-cü ildə aprelin 10-da bu vergini ilk dəfə tətbiq edən olub, baxmayaraq ki bu konsepti 1918-ci ildə təklif edən alman sənayeçi Vilqeym fon Simens (Wilhelm von Siemens) olub. İlkin olaraq o böyük bizneslərə yönəldilmişdir, amma sonra biznesin bütün sahələri əhatə edib. Fransada o dövlət gəlirlərin 50%nı təşkil edən dövlət maliyyənin vacib mənbəyidir.

Fərdi axrıncı istehlakçılarda ƏDV-ni geri qaytarmaq imkanı yoxdur, amma müəssisələr təchizat zənciri çərçivəsində alınan və növbəti mərhələrə satılan (digər müəssisəyə və ya istehlakçılara) məhsullar və xidmətlər üçün ödənilmiş ƏDVni geri ala bilərlər. O cümlədən təchizat zəncirin hər bir mərhələsində vergi biznes tərəfindən əlavə olunan dəyərin daimi hissəsidir, və verginin yığması ilə bağlı xərclər dövlətə yox, daha çox bizneslərə düşür. ƏDV ona görə yaradılıb ki, yüksək satış vergiləri onlardan qaçmağa və fırıldaqlığa səbəb olurdu. Verginin tənqidçiləri qeyd edir ki, o qeyri-proporsional olaraq aşağı və orta gəliri olan ev təsərrüfatları üçün vergi ağırlığını artırır.

Ümumi milli gəlir

Ümumi milli gəlir və ya ümumi milli məhsul (ing. gross national income (GNI), gross national product (GNP)) — iqtisadi əlaqələr nəticəsində yaranan (verilən və alınan) ilkin gəlirlərin saldosu nəzərə alınmaqla, rezident-vahidlər tərəfindən əldə edilən ilkin gəlirlərin cəmidir. Ümumi milli gəlir ÜDM-dən, başqa ölkələrə verilmiş və ya başqa ölkələrdən alınmış ilkin gəlirlər nəzərə alınmaqla hesablanır (əvvəllər ümumi milli gəlir ümumi milli məhsul adlanırdı).

G

N

I

=

G

D

P

+

Money flowing from foreign countries

−

Money flowing to foreign countries

{\displaystyle \mathrm {GNI} =\mathrm {GDP} +{\text{Money flowing from foreign countries}}-{\text{Money flowing to foreign countries}}}

GNI — ÜMG

GDP — ÜDM

Money flowing from foreign countries — Xarici ölkələrdən pul axını

Money flowing to foreign countries — Xarici ölkələrə pul axını

Nominal, Atlas metodu — cari milyonlarla ABŞ dolları ilə (ilk 15)

AQP – milyonlarla beynəlxalq dollar (top 15)

Ümumi Milli Məhsul (ÜMM), ölkə vətəndaşlarının təmin etdiyi əməyin və əmlakın bir ildə istehsal etdiyi bütün mal və xidmətlərin bazar dəyəridir. Ümumi daxili məhsuldan (ÜDM), istehsalın coğrafi mövqeyinə əsasən istehsalın müəyyənləşdirilməsindən fərqli olaraq, ÜDM, əmlakın yerləşdiyi əraziyə görə paylanmış istehsalı göstərir. Əslində, gəliri mülk və yaşayış yerinə görə hesablayır, buna görə də adı daha az anlaşılmaz ümumi milli gəlirdir.

ÜMG, ÜDM-yə və rezidentlərin xarici investisiyalardan qazandıqları bütün gəlirlərə, xarici rezidentlər tərəfindən daxili iqtisadiyyatda qazandıqları gəlirlərə bərabər olan bir iqtisadi statistikadır.

GSMH texniki sənət səviyyəsinin keyfiyyətcə yaxşılaşması (məsələn, kompüterdə işləmə sürətinin artması) ilə malların kəmiyyət artımı (məsələn, istehsal olunan kompüterlərin sayı) arasında fərq qoymur və hər ikisini “iqtisadi artım” ın formaları kimi qəbul edir.

Bir ölkənin kapitalı və ya işçi qüvvəsi sərhədlərindən kənarda istifadə edildikdə və ya xarici bir firma öz ərazisində fəaliyyət göstərdikdə, ÜDM və ÜDM ümumi məhsulun fərqli göstəricilərini verə bilər. Məsələn, 2009-cu ildə ABŞ ÜMG 14.119 trilyon dollar, ÜMM isə 14.265 trilyon dollar olaraq qiymətləndirdi .

Daxili gəlir dərəcəsi

Daxili gəlir dərəcəsi (daxili gəlir rentabelliyi, daxili gəlir nisbəti ing. internal rate of return, IRR) — gələcək pul vəsaitlərinin cari dəyərini və ilkin investisiyanın dəyərini bərabərləşdirən faiz dərəcəsi, xalis cari dəyər (NPV) 0-dır. NPV bu günə diskont edilmiş pul vəsaitlərinin hərəkəti əsasında hesablanır.

Kanadalı professor Entoni Atkinsona görə, daxili gəlir dərəcəsi investisiyadan gözlənilən faktiki gəlir dərəcəsinin dəyəridir.

CF ödəniş axını üçün, burada

C

F

t

{\displaystyle CF_{t}}

t

{\displaystyle t}

ildən sonrakı ödənişdir (

t

=

1

,

.

.

.

,

N

{\displaystyle t=1,...,N}

) və

I

C

=

−

C

F

0

{\displaystyle IC=-CF_{0}}

məbləğində ilkin investisiya, daxili gəlir dərəcəsi

I

R

R

{\displaystyle IRR}

ifadəsindən hesablanır:

N

P

V

=

−

I

C

+

∑

t

=

1

N

C

F

t

(

1

+

I

R

R

)

t

=

0

{\displaystyle NPV=-IC+\sum _{t=1}^{N}{\frac {CF_{t}}{(1+IRR)^{t}}}=0}

və ya

I

C

=

∑

t

=

1

N

C

F

t

(

1

+

I

R

R

)

t

{\displaystyle IC=\sum _{t=1}^{N}{\frac {CF_{t}}{(1+IRR)^{t}}}}

Elektron cədvəllərdə maliyyə funksiyalarına daxili gəlir dərəcəsini hesablamaq funksiyası daxildir. OpenOffice.org Calc daxili gəlir dərəcəsini hesablamaq üçün IRR funksiyasından istifadə edir. Microsoft Excel və ya OpenOffice.org Calc-də Məqsəd Axtarış seçimindən istifadə edərək IRR-ni təyin etmək mümkündür.

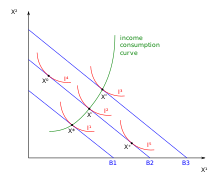

Gəlir-istehlak əyrisi

Gəlir-istehlak əyrisi — bir əmtəənin ucuzlaşması nəticəsində, real pul artır və bunun nəticəsində qalan pulun başqa bir əmtəəyə yönəldilməsidir.

İqtisadiyyatda gəlir effekti real gəlirin dəyişməsi nəticəsində istehlakın dəyişməsi kimi müəyyən edilə bilər. Bu gəlir dəyişikliyi iki mənbədən birindən yarana bilər: xarici mənbələrdən və ya pulun xərcləndiyi malın qiymətində azalma (və ya artım) ilə sərbəst buraxılan (və ya hopdurulmuş) gəlirdən. Mövcud gəlirdə əvvəlki dəyişikliyin təsiri bu məqalənin qalan hissəsində müzakirə olunan gəlir-istehlak əyrisi ilə təsvir edilir, qiymətin aşağı düşməsi ilə mövcud gəlirin azad edilməsinin təsiri isə onun müşayiətedici təsiri ilə birlikdə müzakirə edilir. Məsələn, əgər istehlakçı öz gəlirinin yarısını təkcə çörəyə xərcləyirsə, çörəyin qiymətinin əlli faiz ucuzlaşması onun istifadəsində olan pulu həmin məbləğdə xərcləyə biləcəyi qədər artıracaq, yəni eyni məbləğə daha çox çörək və ya başqa bir şey ala biləcək.

İstehlakçının üstünlükləri, pul gəlirləri və qiymətləri istehlakçının optimallaşdırılması probleminin həllində mühüm rol oynayır (büdcə məhdudiyyəti şəraitində onların faydalılığını maksimuma çatdırmaq üçün müxtəlif malların nə qədər istehlak ediləcəyini seçmək). İstehlakçı davranışının müqayisəli statikası ekzogen və ya müstəqil dəyişənlərdəki dəyişikliklərin (xüsusilə istehlakçıların qiymətləri və pul gəlirləri) endogen və ya asılı dəyişənlərin (istehlakçının mallara tələbləri) seçilmiş qiymətlərinə təsirini araşdırır. İstehlakçının gəliri sabit saxlanılan qiymətlərlə artdıqda, istehlakçının seçdiyi optimal paket, onlar üçün mövcud olan mümkün dəst dəyişdikcə dəyişir. Gəlir-istehlak əyrisi gəlir artdıqca büdcə məhdudiyyətini kənara çıxararaq qiymətlər sabit saxlanılmaqla, müxtəlif büdcə məhdudiyyətləri xətləri ilə laqeydlik əyrilərinin toxunma nöqtələrinin məcmusudur.

Gəlir effekti alıcılıq qabiliyyətinin dəyişməsi ilə müşahidə olunan bir hadisədir.

Bahar gəlir (film, 1965)

Bahar gəlir qısametrajlı sənədli televiziya filmi rejissor Arif Babayev tərəfindən 1965-ci ildə çəkilmişdir. Azərbaycan Televiziyasında istehsal edilmişdir. 1965-ci ilin baharı haqqında lirik filmdir.

== Məzmun ==

1965-ci ilin baharı haqqında lirik filmdir.

Dünyaya İnsan Gəlir (1976)

Filmdə ölkəmizin balaca vətəndaşlarına göstərilən qayğıdan, dünyaya gəldiyi ilk gündən diqqət və məhəbətlə əhatə olunmalarından, Azərbaycan Respublikasının əməkdar həkimi, Sosialist Əməyi Qəhrəmanı, Krupskaya adına doğum evinin baş həkimi Şamama Ələsgərovadan söhbət açılır.

Rejissor: Xamiz Muradov

Ssenari müəllifi: Rəfiqə Hüseynova

Səs operatoru: Şamil Kərimov

Azərbaycan Respublikası Mədəniyyət Nazirliyi. C.Cabbarlı adına "Azərbaycanfilm" kinostudiyası. Aydın Kazımzadə. Bizim "Azərbaycanfilm". 1923-2003-cü illər. Bakı: Mütərcim, 2004.- səh. 377.

Türklər gəlir: Ədalətin qılıncı

Türklər gəlir: Ədalətin qılıncı (türk. Türkler Geliyor: Adaletin Kılıcı) — ssenaristi və prodüseri Mehmed Bozdağ, rejissoru isə Kamil Aydın olan Bozdağ Film imzalı tarixi türk filmi. Film, XV əsrdə (1450-ci illərdə) Fateh Sultan Mehmetin Lazar Brankoviçin zülmünə son qoymaq üçün göndərdiyi Axıncıların əhvalatını anladır.

ABŞ-də gəlir bərabərsizliyi

Amerika Birləşmiş Ştatlarında gəlir bərabərsizliyi XX əsrin əvvəllərindən bəri aparılan ölçmələrdə qeyri-müntəzəm şəkildə artıb və azalıb. 1920-ci və 2000-ci illərdə pik həddə çatan gəlir bərabərsizliyi 1950-ci və 1980-ci illər arasında nisbətən az müşahidə edilib.

Haşımovun dörd mərtəbəli gəlir evi

Haşımovun dörd mərtəbəli gəlir evi — Əziz Əliyev küçəsi, 11 ünvanında yerləşən və azərbaycanlı milyonçu Hacı Baba Haşımovun dörd mərtəbəli gəlir evi.

Hacı Baba Haşımovun dörd mərtəbəli gəlir evi 1908-ci ildə tikilib. Fasadı roman memarlığının üslub prinsipləri və sakit modernin böyük əlaməti üzərində inşa edilib. Fasad yarımdairəvi tağlarla tamamlanan şaquli detallarla ayrılıb. Bütöv bloklardan olan daşdan düzəldilmiş kronşteynlərin modernist formaları ilə roman motivləri gözəl uyğunlaşdırılıb. Modern üslubunda eyvanların metal məhəccərlərinin nəfisliyi və qabarıq detalların formalarının ciddiliyi geniş profilli eklektikanı təcəssüm etdirir.